NEWS

-

Tahun Ini, Pemerintah Akan Mulai Tunjuk Marketplace Lokal Sebagai Pemungut Pajak

Pemerintah melalui Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemenkeu) menargetkan akan mulai menunjuk marketplace lokal sebagai pemungut pajak pada tahun ini. Adapun saat ini aturan mengenai kebijakan tersebut tengah disiapkan oleh pemerintah. Kasubdit Peraturan PPN Perdagangan, Jasa dan Pajak Tidak Langsung Lainnya DJP Bonarsius Sipayung mengatakan, aturan teknis berupa Peraturan Menteri Keuangan (PMK) ditargetkan akan rampung […]

-

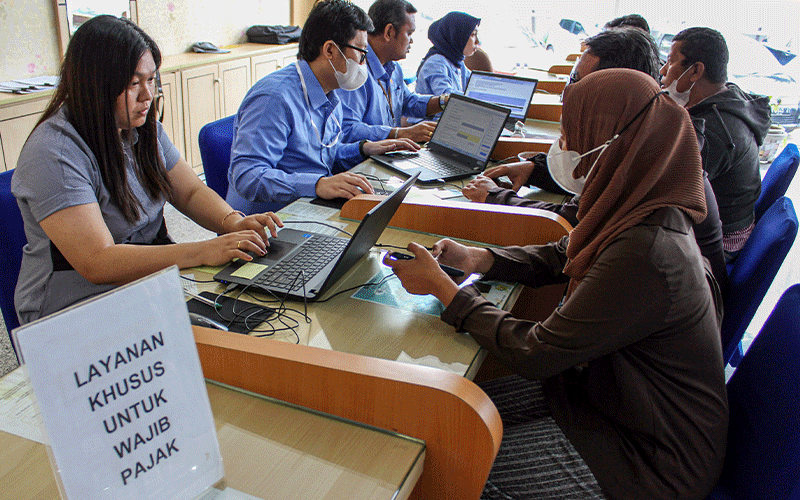

Pelaporan SPT Tahunan bagi Wajib Pajak Berpenghasilan di Bawah PTKP

Bulan Februari 2023 makin mendekati akhir, wajib pajak orang pribadi terus diingatkan untuk segera menjalankan kewajibannya, yakni melaporkan Surat Pemberitahuan (SPT) Tahunan 2022. Perlu diingat, periode pelaporan SPT Tahunan bagi wajib pajak orang pribadi hanya tersisa 1 bulan, hingga batas akhirnya 31 Maret 2023. Meski begitu, ternyata di antara wajib pajak yang telah terdaftar untuk […]

-

HP, PS 5, & Tas Masuk Daftar Barang Wajib Dilaporkan di SPT!

Direktorat Jenderal Pajak (DJP) telah menetapkan tenggat pelaporan SPT Tahunan akan berakhir pada 31 Maret 2023 bagi wajib pajak orang pribadi dan 30 April 2023 bagi wajib pajak badan. Oleh karena itu, DJP menghimbau agar masyarakat segera melaporkan SPT tahunannya sebelum tenggat berakhir. Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak Kementerian Keuangan Neilmaldrin […]

-

Lapor SPT Tepat Waktu untuk Menghindari Indikator Ketidakpatuhan WP

Ditjen Pajak (DJP) terus berupaya mengembangkan sistem compliance risk management (CRM) dalam proses bisnisnya. Hal tersebut bertujuan agar pelayanan, pengawasan, dan penegakan hukum oleh otoritas dapat disesuaikan dengan tingkat risiko dan kepatuhan wajib pajak. Dalam Surat Edaran (SE) No. SE-15/PJ/2018 tentang Kebijakan Pemeriksaan, setiap kantor pajak menyusun daftar wajib pajak yang menjadi sasaran prioritas penggalian potensi sepanjang tahun berjalan. […]

-

Cara Buat Bukti Potong Sewa Tanah/Bangunan Melalui e-Bupot Unifikasi

PERSEWAAN tanah dan/atau bangunan merupakan objek pajak penghasilan (PPh). Secara khusus, penghasilan yang bersumber dari persewaan tanah dan/atau bangunan merupakan objek PPh yang bersifat final. Ketentuan ini utamanya diatur dalam Pasal 4 ayat (2) huruf d Undang-Undang No. 36/2008 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang No. 7/2021 tentang Harmonisasi Peraturan Perpajakan (UU PPh s.t.d.t.d. UU HPP). […]