Penghitungan pajak penghasilan (PPh) Pasal 21 bagi karyawan kini menggunakan tarif efektif rata-rata (TER). Aturan tersebut mulai berlaku per 1 Januari 2024.

Direktorat Jenderal Pajak (DJP) Kementerian Keuangan mengungkapkan bahwa penerapan mekanisme tarif efektif PPh pasal 21 ini bukanlah suatu objek pajak baru.

Mekanisme yang tercantum dalam Peraturan Pemerintah (PP) No. 58/2023 dan Peraturan Menteri Keuangan (PMK) No. 168/2023 tersebut lebih memberikan gambaran yang lebih jelas untuk kemudahan para wajib pajak dalam penghitungan PPh 21.

“Jadi, ini [TER] bukan barang baru dan bukan juga pajak baru. Ini hanyalah semata-mata kemudahan yang diberikan pemerintah dalam menghitung PPh pasal 21,” jelas Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Dwi Astuti, dikutip Selasa (9/1/2024).

Dia mengungkapna kemudahan dalam menghitung pajak yang dimaksud yaitu, pemotongan pajak yang dilakukan sesuai dengan pendapatan wajib pajak, apakah itu bulanan atau harian.

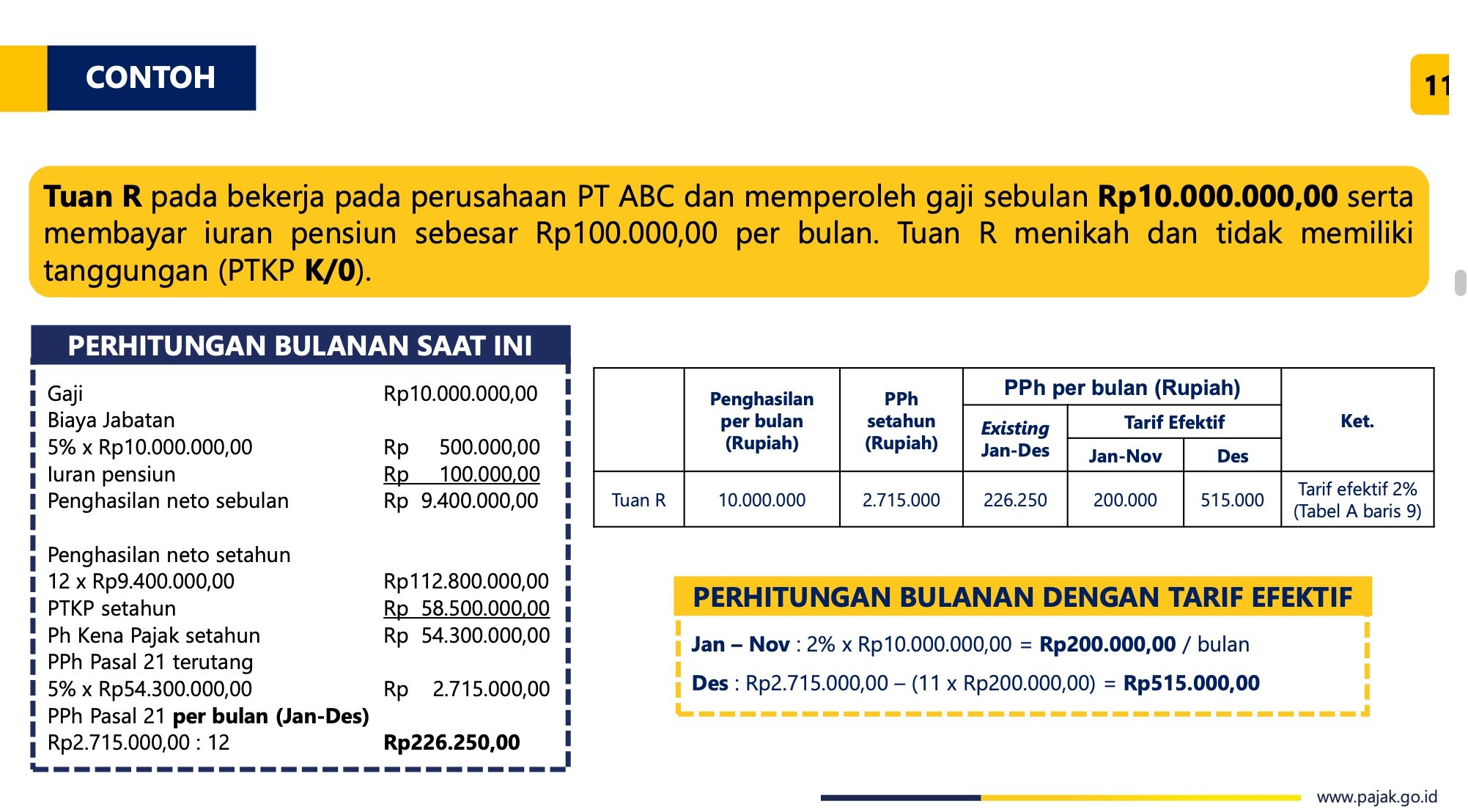

Tarif efektif bulanan sebagaimana dikategorikan berdasarkan besarnya Penghasilan Tidak Kena Pajak (PTKP) sesuai status perkawinan dan jumlah tanggungan Wajib Pajak pada awal tahun pajak (Januari-Desember).

“Sebelumnya, untuk menentukan pajak terutang, pemberi kerja harus mengurangkan biaya jabatan, biaya pensiun, iuran pensiun, dan Penghasilan Tidak Kena Pajak (PTKP) dari penghasilan bruto,” jelas Dwi.

Hasilnya baru dikalikan dengan tarif pasal 17. Alhasil, dengan PPh 21 ini, penghitungan pajak terutang cukup dilakukan dengan cara mengalikan penghasilan bruto dengan tarif efektif.

Untuk itu, bagi pegawai yang memiliki penghasilan tetap, pensiunan, serta aparatur sipil negara (ASN), penghitungan pajak setiap bulannya (Januari-November) hanya dengan mengalikan pendapatan bruto dengan tarif efektif PPh bulanan.

Misalnya, A memiliki pendapatan Rp10 juta setiap bulannya dengan status PTKP TK/0. Untuk itu, A dikenakan TER bulanan 2%.

Dengan demikian, pajak yang harus dibayar A senilai Rp10 juta dikali 2% atau sejumlah Rp200.000/bulan.

Sementara untuk masa pajak terakhir atau pada Desember setiap tahunnya, penghitungan pajak menggunakan skema lama, dengan mengalikan pendapatan kena pajak (PKP) setahun dengan tarif Pasal 17.

Di mana tarif berkisar mulai dari 5% untuk pendapatan sampai dengan Rp60 juta/tahun, hingga 35% untuk penghasilan di atas Rp5 miliar.

Sumber : Ekonomi.bisnis.com

Leave a Reply