Author: Admin 19

-

PKKU Transaksi Keuangan Lainnya, Wajib Pajak Perlu Buktikan Ini Dulu

PMK 172/2023 memuat ketentuan mengenai tahapan pendahuluan untuk transaksi keuangan lainnya. Sesuai dengan Pasal 4 ayat (5) PMK 172/2023, penerapan prinsip kewajaran dan kelaziman usaha (PKKU) atau arm’s length principle (ALP) untuk transaksi yang dipengaruhi hubungan istimewa tertentu harus dilakukan dengan tahapan pendahuluan dan tahapan pada Pasal 4 ayat (4). “Transaksi yang dipengaruhi hubungan istimewa […]

-

Sosialisasi Incar WP yang Belum Lapor SPT, Petugas KPP Sisir Kecamatan

Melalui unit vertikalnya, Ditjen Pajak (DJP) berupaya meningkatkan kepatuhan formal wajib pajak dalam melaporkan Surat Pemberitahuan (SPT) Tahunannya. Salah satu caranya, turun ke lapangan langsung untuk memberikan sosialisasi kepada wajib pajak. KPP Pratama Jombang di Jawa Timur misalnya, menerjunkan petugasnya untuk menyisir sejumlah kecamatan beberapa waktu lalu. Tim Percepatan SPT Tahunan bekerja sama dengan pihak […]

-

Soal Aturan Tarif PPh 21 Lebih Tinggi di e-Bupot 21/26, Ini Kata DJP

Aplikasi e-bupot 21/26 belum memuat fitur penerapan ketentuan tarif lebih tinggi bagi wajib pajak yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP). Contact center Ditjen Pajak (DJP) menyampaikan hal tersebut saat merespons keluhan salah satu warganet di X. Warganet tersebut menyampaikan munculnya tarif normal (bukan tarif lebih tinggi 20%) saat memasukkan penghitungan PPh Pasal 21 […]

-

DJP Papua Ungkap Jumlah Wajib Pajak yang Lapor SPT pada 2023

Direktorat Jenderal Pajak Papua, Papua Barat, dan Maluku (DJP Papabrama) menyebutkan wajib pajak yang melapor surat pemberitahuan tahunan (SPT) pada 2023 mencapai 400.822. Pelaksana Harian (Plh) Kepala Kanwil DJP Papabrama Heri Kuswanto berharap kepatuhan wajib pajak menyampaikan SPT pada 2024 dapat mencapai 100 persen. “Pada 2023 wajib pajak di lingkungan Kanwil DJP Papabrama yang telah […]

-

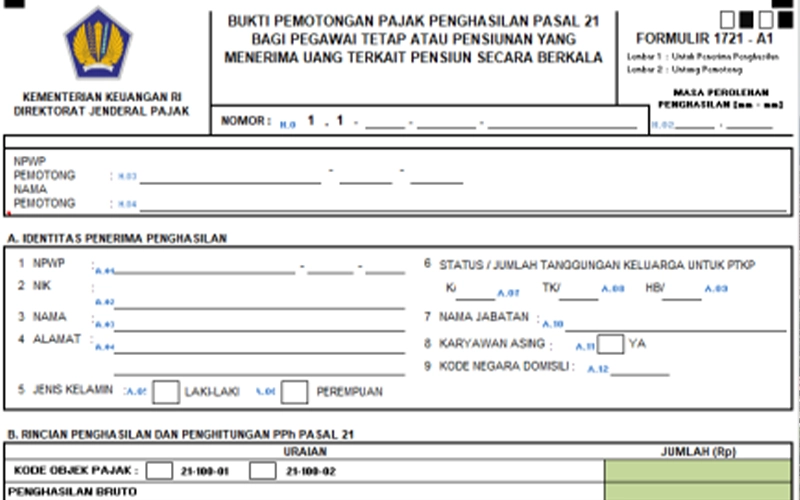

Sesuai PMK 168, Ada Zakat dalam Format Baru Formulir 1721-A1

Peraturan Dirjen Pajak Nomor PER-2/PJ/2024 turut menyesuaikan format bukti potong PPh Pasal 21 bagi pegawai tetap dan pensiunan yang menerima pensiun secara berkala (Formulir 1721-A1). Dalam format bukti potong PPh Pasal 21 pegawai tetap dan pensiunan (Formulir 1721-A1) yang terlampir dalam PER-2/PJ/2024, terdapat 1 jenis pengurang baru yakni zakat atau sumbangan keagamaan yang bersifat wajib […]