Penjualan mobil 2025 turun, prospek saham otomotif di 2026 masih cerah

Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo) mencatat penjualan mobil nasional secara wholesales sepanjang 2025 mencapai 803.687 unit, turun 7,2% dibandingkan tahun sebelumnya 865.723 unit. Meski turun, realisasi penjualan tersebut masih berada di atas target Gaikindo yang dipatok 780.000 unit pada 2025.

Equity Analyst PT Indo Premier Sekuritas Hari Rachmansyah melihat, prospek saham otomotif di 2026 masih menarik di tengah lesunya penjualan mobil nasional pada 2025. Tahun ini, emiten otomotif diproyeksi akan fokus memperbaiki kinerja keuangan melalui efisiensi biaya, penyesuaian portofolio produk, dan optimalisasi segmen kendaraan lebih terjangkau.

Arah kebijakan pemerintah yang memperluas insentif, turut berpeluang menjaga permintaan mobil nasional. Sebelumnya, pemerintah berencana memperluas insentif untuk industri otomotif. Tidak hanya untuk kendaraan listrik murni (BEV), taopi juga kendaraan berbahan bakar bensin (ICE) dan hybrid (HEV) dengan batasan harga tertentu.

“Penekanan pada peningkatan Tingkat Komponen Dalam Negeri (TKDN) juga mendorong produksi lokal. Dalam jangka menengah dapat memperbaiki struktur margin emiten,” kata Hari, Senin (19/1).

Invesment Analyst Infovesta Kapital Advisory Ekky Topan menimpali, seiring lesunya penjualan mobil nasional di tahun lalu, prospek saham otomotif pada 2026 cenderung mengarah pada fase pemulihan bertahap dan tidak langsung kembali agresif.

Katalis utama tetap berasal dari faktor makroekonomi. Terutama, dari potensi pelonggaran arah suku bunga acuan Bank Indonesia, yang dapat menopang penyaluran kredit kendaraan serta daya beli masyarakat. Selain itu, normalisasi strategi diskon bisa membuat persaingan industri menjadi lebih rasional.

Tapi, Ekky mengingatkan, ada sejumlah risiko yang perlu dicermati emiten. “Risikonya pelemahan rupiah, yang bisa mengerek biaya komponen impor dan kompetisi merek tetap ketat,” kata Ekky.

Dampak insentif

Ekky menambahkan, wacana penghentian insentif fiskal kendaraan listrik atau electric vehicle (EV) juga bisa menahan pertumbuhan pada segmen tertentu. Terutama, segmen EV yang harga jualnnya sangan sensitif terhadap subsidi dan insentif pajak.

Jika insentif benar-benar dihentikan, harga on the road EV berpeluang naik dan memperlambat laju pertumbuhan penjualan. Dampak ini diprediksi akan lebih terasa pada merek yang masih bergantung insentif. Pemain dengan basis produksi lokal serta portofolio hybrid atau mesin pembakan internal (ICE) yang kuat, relatif lebih resilien.

Hari menimpali, dihentikannya insentif bea masuk nol persen untuk mobil listrik impor utuh (CBU), juga berpotensi mengubah peta persaingan. “Kebijakan ini akan lebih menguntungkan produsen dengan basis produksi lokal, karena kompetisi menjadi lebih seimbang,” terang Hari.

Insentif yang kini lebih merata untuk ICE,HEV, dan BEV berbasis TKDN membuat pertumbuhan industri otomotif ke depan tidak hanya bergantung segmen EV impor. Dus, emiten dengan ekosistem terintegrasi, basis produksi lokal kuat, dan portofolio yang seimbang antara ICE,HEV, dan EV bakal lebih prospektif.

Grup dengan skala besar, jaringan distribusi luas, serta eksposur pada pembiayaan otomotif juga berpotensi mencatat kinerja stabil di tengah pemulihan permintaan lokal.

Ekky mencermati, saham emiten otomotif yang menarik pada 2026 umumnya memiliki diversifikasi bisnis dan jaringan penjualan kuat dan mendapatkan manfaat dari pemulihan kredit. Atau, emiten yang punya eksposur bisnis after market. Jadi, tidak bergantung ke penjualan unit baru.

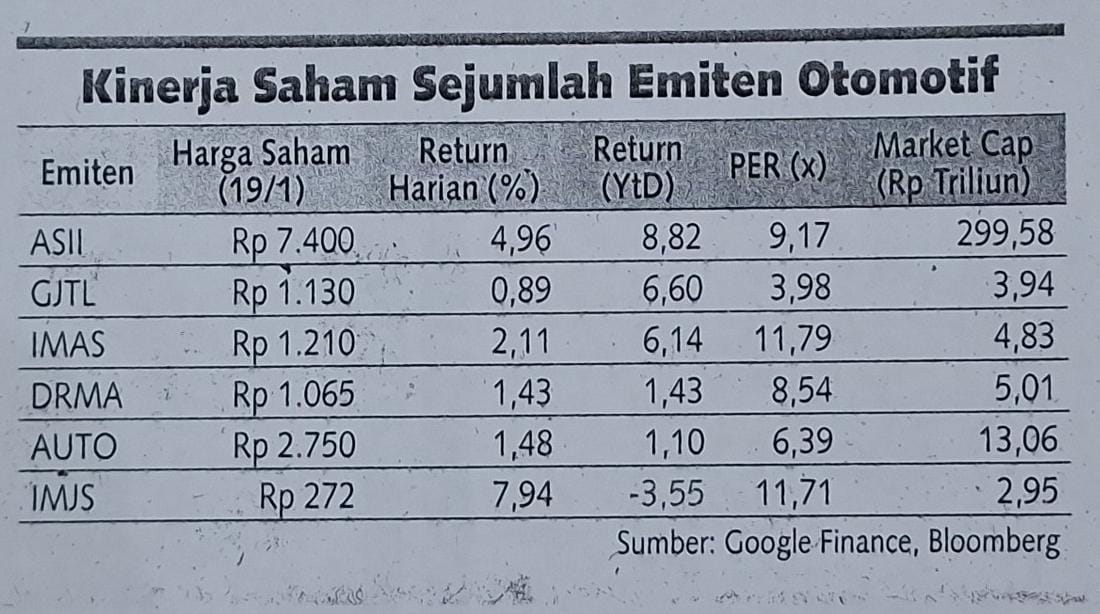

Untuk itu, Ekky merekomendasi beli saham PT Astra Internasional Tbk (ASII) dengan target harga Rp 7.700-Rp 8.000 per saham.

Sumber : Harian Kontan, Selasa 20 Januari 2026, Hal 4

Leave a Reply