Author: Admin 19

-

Pusat Bayar Gaji Karyawan Cabang, Siapa yang Potong PPh Pasal 21-nya?

Contact center Ditjen Pajak (DJP), Kring Pajak memberikan penjelasan kepada warganet di media sosial terkait dengan pihak pemotong PPh Pasal 21 atas karyawan yang berada di kantor cabang. Berdasarkan Pasal 2 ayat (2) PMK 168/2023, pemotong pajak adalah pemberi kerja yaitu orang pribadi dan badan, baik pusat maupun cabang, perwakilan atau unit, yang membayar gaji, […]

-

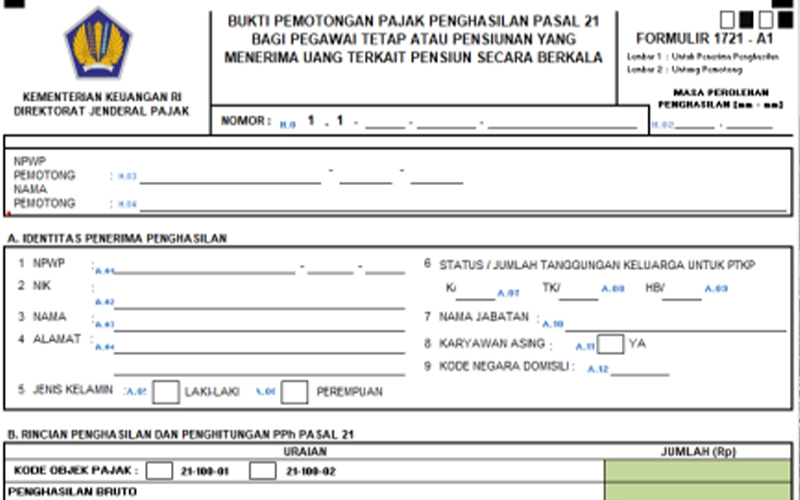

Resign di Tengah Tahun dan Sudah Lapor SPT, Tetap Minta Bukti Potong?

Sesuai dengan Peraturan Dirjen Pajak PER-02/PJ/2024, bukti potong pajak penghasilan (PPh) Pasal 21 formulir 1721-A1 diberikan oleh pemberi kerja kepada pegawainya paling lama 1 bulan setelah masa pajak berakhir. Artinya, pekerja berhak mendapatkan bukti potong dari perusahaan tempatnya bekerja. Hal ini juga berlaku ketika seorang karyawan mengundurkan diri (resign) dari perusahaan pada pertengahan tahun. Meski […]

-

Penelitian Kepatuhan Formal, DJP Lihat SPT PPh, SPOP, dan Laporan Lain

Ketepatan waktu dan kelengkapan laporan pajak menjadi salah satu aspek yang dianalis dalam penelitian kepatuhan formal. Topik tersebut menjadi salah satu bahasan media nasional pada hari ini, Kamis (9/5/2024). Sesuai dengan SE-05/PJ/2022, penelitian kepatuhan formal terdiri atas kegiatan validasi serta analisis data dan/atau informasi terhadap pemenuhan kewajiban/ketentuan formal, baik yang akan, sedang, maupun sudah dipenuhi […]

-

Menggali Potensi Penerimaan Pajak Baru

Pemerintah perlu mewaspadai tren penurunan penerimaan perpajakan di awal tahun ini. Agar tidak mengusik ruang fiskal, pemerintah harus terus mengganjot setoran pajak, salah satunya menyasar potensi pajak yang belum terjamah. Kementerian Keuangan (Kemenkeu) mencatat realisasi penerimaan pajak hingga Maret 2024 senilai Rp 393,91 triliun. Angka ini terkoreksi 8,8% secara tahunan atau baru 19,81% dari target […]

-

Dikukuhkan sebagai PKP, Bisakah WP Tetap Manfaatkan PPh Final 0,5%?

Wajib pajak yang memiliki omzet belum melebihi Rp4,8 miliar tetap bisa memanfaatkan tarif PPh final UMKM sebesar 0,5% meski wajib pajak bersangkutan telah dikukuhkan sebagai pengusaha kena pajak (PKP). Kring Pajak menegaskan wajib pajak tetap dapat menggunakan tarif PPh final berdasarkan Peraturan Pemerintah (PP) No. 55/2022 sepanjang omzet wajib pajak bersangkutan tidak melebihi Rp4,8 miliar […]