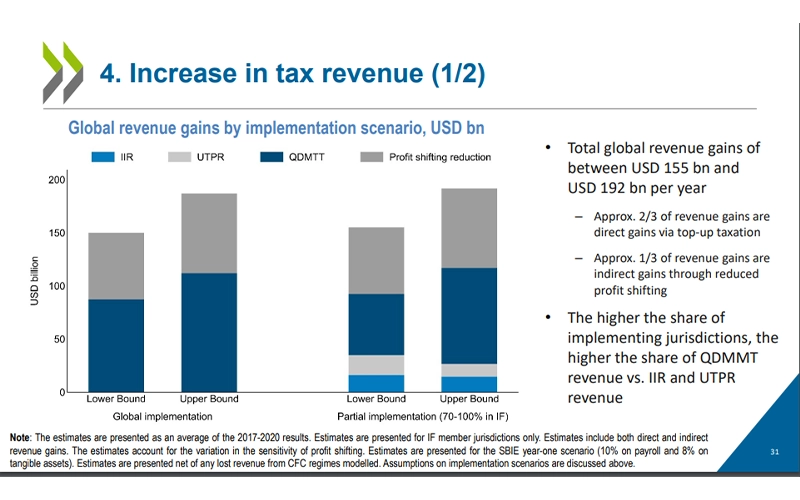

Organisation for Economic Co-operation and Development (OECD) memperkirakan implementasi pajak minimum global akan memberikan tambahan penerimaan pajak global senilai US$155 miliar hingga US$192 miliar per tahun, setara kurang lebih Rp2.425 triliun hingga Rp3.008 triliun.

Dua pertiga dari tambahan penerimaan pajak di atas berasal dari pengenaan top-up tax atas laba yang dipajaki dengan tarif efektif kurang dari 15%.

“Tambahan penerimaan tersebut setara dengan 6,5% hingga 8,1% dari total PPh badan global saat ini. Tambahan penerimaan diperkirakan akan dinikmati oleh semua yurisdiksi,” tulis OECD dalam working paper-nya yang bertajuk The Global Minimum Tax and the Taxation of MNE Profit, dikutip Selasa (23/1/2024).

Menurut OECD, qualified domestic top up tax (QDMTT) bakal memainkan peran penting dalam pemungutan top-up tax oleh setiap yurisdiksi atas laba yang kurang dipajaki di dalam yurisdiksi mereka sendiri. Makin banyak yurisdiksi yang mengadopsi Pilar 2: Global Anti Base Erosion (GloBE), makin banyak pula top-up tax yang dikenakan lewat mekanisme QDMTT.

Lebih lanjut, OECD memperkirakan sepertiga dari tambahan penerimaan seiring dengan implementasi pajak minimum global adalah berasal dari turunnya praktik profit shifting oleh perusahaan multinasional.

OECD mengeklaim berlakunya pajak minimum global sebesar 15% sebagaimana dimaksud dalam Pilar 2 bakal mengurangi disparitas tarif antara yurisdiksi investment hub dan yurisdiksi lainnya. Dengan demikian, insentif bagi grup perusahaan multinasional untuk melakukan profit shifting ke yurisdiksi dengan tarif pajak rendah bakal menurun.

Selama ini, laba perusahaan multinasional cenderung dipindahkan ke yurisdiksi investment hub akibat rendahnya tarif yang berlaku di yurisdiksi tersebut. Berkat Pilar 2, tarif pajak efektif sebesar 15% diberlakukan secara global dan langsung menekan disparitas tarif pajak antaryurisdiksi.

“Kami memperkirakan laba yang dialihkan akan turun dari US$698 miliar per tahun menjadi US$356 miliar per tahun karena berkurangnya disparitas tarif antaryurisdiksi. Artinya, ada lebih banyak laba yang tetap ditempatkan di yurisdiksi tempat perusahaan multinasional melakukan kegiatan ekonomi signifikan,” tulis OECD.

Berkurangnya praktik profit shifting ini diperkirakan akan memberikan manfaat yang lebih besar terhadap negara berkembang. Sebaliknya, yurisdiksi investment hub bakal kehilangan sekitar 30% basis pajaknya mengingat makin sedikit laba yang dialihkan ke yurisdiksi tersebut.

Untuk diketahui, berbagai negara tercatat mulai mengimplementasikan pajak minimum global sesuai dengan Pilar 2 terhitung sejak tahun ini. Dengan berlakunya Pilar 2, perusahaan multinasional dengan omzet tahunan sebesar €750 juta per tahun harus membayar pajak dengan tarif efektif sebesar 15% di manapun mereka beroperasi.

Bila tarif pajak efektif perusahaan multinasional pada suatu yurisdiksi tidak mencapai 15%, yurisdiksi tempat UPE berlokasi berhak mengenakan top-up tax atas laba yang kurang dipajaki. Pengenaan top-up tax oleh yurisdiksi tempat UPE berlokasi dilakukan berdasarkan income inclusion rule (IIR).

Meski demikian, yurisdiksi sumber berhak untuk terlebih dahulu mengenakan top-up tax bila yurisdiksi sumber tersebut menerapkan QDMTT. Bila QDMTT diterapkan oleh yurisdiksi sumber, yurisdiksi tempat UPE berlokasi kehilangan hak untuk mengenakan top-up tax lewat IIR.

Sumber: ddtc.co.id

Leave a Reply