PENGELOMPOKAN wajib pajak yang ditinjau dari sisi kepatuhannya tidak dapat hanya menjadi dua, yaitu wajib pajak patuh dan wajib pajak tidak patuh. Pasalnya, dua kelompok ini merupakan titik ekstrem. Ada kecenderungan wajib pajak lebih banyak terombang-ambing di antara kedua kelompok itu.

Hal ini merupakan sesuatu yang sangat wajar, terutama jika mengingat bahwa keputusan untuk patuh sifatnya dinamis dan dipengaruhi oleh situasi (lingkungan) yang dihadapi oleh wajib pajak. Dengan demikian, perilaku kepatuhan mencakup spektrum yang lebih luas daripada dua kelompok tersebut. Simak Kamus Pajak ‘Apa Itu Kepatuhan Pajak?’.

Lantas, bagaimanakah pengklasifikasian perilaku kepatuhan wajib pajak?

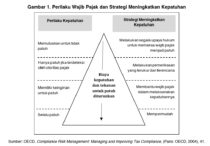

Menurut OECD, perilaku kepatuhan wajib pajak dapat diklasifikasikan ke dalam empat kelompok yang digambarkan dalam suatu piramida model kepatuhan. Piramida ini menunjukkan bahwa semakin ke puncak, jumlah wajib pajak dalam suatu kelompok akan semakin sedikit (lihat Gambar 1).

OCED menekankan bahwa iklim kepatuhan pajak dapat membaik apabila otoritas pajak secara akurat memperlakukan wajib pajak sesuai dengan tingkat kepatuhannya. Wajib pajak patuh yang terus dicurigai dan diperlakukan sama seperti wajib pajak yang tidak patuh akan berisiko kehilangan kepercayaan dan menurunkan tingkat kepatuhannya.

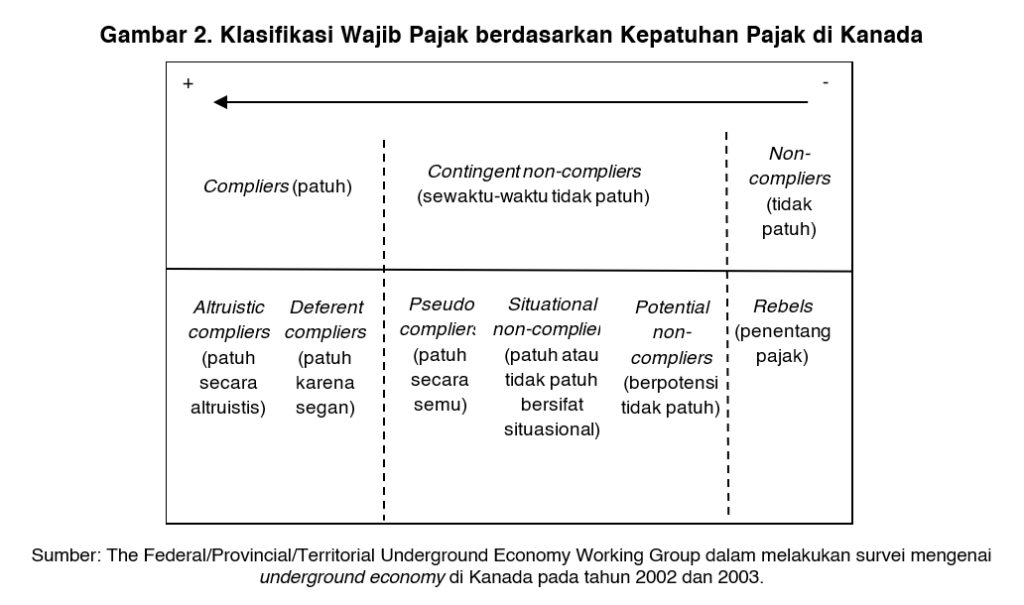

Dengan kata lain, strategi peningkatan kepatuhan pajak perlu dibedakan berdasarkan perilaku kepatuhan wajib pajak itu sendiri. Perlakuan berdasarkan kepatuhan ini telah diaplikasikan oleh Otoritas Pajak Kanada yang memetakan dan menggolongkan wajib pajak menjadi enam golongan.

Penggolongan tersebut mulai dari wajib pajak yang tunduk pada segala regulasi pajak dan menentang setiap bentuk kecurangan ataupun argumen yang merasionalisasikan ketidakpatuhan pajak (altruistic compliers), hingga wajib pajak yang sama sekali tidak patuh dan memiliki persepsi negatif terhadap pajak, serta menganggap kecurangan sebagai sesuatu yang dapat diterima (rebels).

Penggolongan perilaku kepatuhan ini dapat disederhanakan menjadi tiga golongan utama, yaitu wajib pajak yang patuh, wajib pajak yang sewakti-waktu tidak patuh, serta wajib pajak yang tidak patuh sama sekali.

Secara ringkas penggolangan ini dapat disimak dalam Gambar 2.

Berdasarkan klasifikasi ini, otoritas pajak dapat memberikan perlakuan pajak yang lebih sesuai. Sebagai contoh, terhadap wajib pajak yang memiliki keinginan tinggi untuk patuh, otoritas harus lebih menekankan perlakuan persuasif.

Lalu, untuk wajib pajak yang kepatuhannya bersifat situasional, otoritas seharusnya memberikan perlakuan yang bersifat peringatan. Selanjutnya, untuk wajib pajak yang sengaja tidak patuh maka sebaiknya diberikan hukuman yang lebih berat (Braithwaite, 2007).

Namun, penggolongan wajib pajak berdasarkan tingkat kepatuhannya memiliki sedikit kelemahan. Hal ini lantaran secara konsep hukum sulit untuk membedakan secara absolut manakah wajib pajak yang masuk dalam golongan altruistic atau yang mana yang akan digolongkan sebagai wajib pajak rebels.

Pasalnya, karakteristik untuk menggolongkan wajib pajak bersifat abstrak dan sangat tergantung pada ketersediaan informasi. Apabila otoritas tidak mampu menggolongkan secara akurat akibat kurangnya informasi, perbedaan perlakuan ini justru akan mencederai prinsip keadilan dan berpotensi merusak hubungan antara otoritas pajak dan wajib pajak.

Adapun ulasan ini menyadur tulisan dari salah satu bab dalam buku ‘Era Baru Hubungan Otoritas Pajak dengan Wajib Pajak’ yang ditulis oleh Darussalam, Danny Septriadi, B. Bawono Kristiaji dan Denny Vissaro. Anda dapat mengunduh buku tersebut secara gratisdi sini.

Selain itu, Anda juga dapat menyimak penjabaran tentang kepatuhan pajak yang telah diulas secara lebih terperinci dalam artikel ‘Memahami Ke(tidak)patuhan Pajak’ yang dimuat dalam Inside tax Edisi 14 bertajuk ‘Menggali Ketidakpatuhan Pajak’. Anda juga dapat mengunduhnya secara gratis di sini.

Sumber: ddtc.co.id

Leave a Reply