JAKARTA, Dirjen Pajak telah menerbitkan Peraturan Dirjen Pajak No PER-08/PJ/2020 yang mengatur tentang penghitungan angsuran PPh Pasal 25 akibat adanya penurunan tarif PPh badan.

Melalui keterangan resmi, Ditjen Pajak (DJP) mengatakan penghitungan angsuran PPh wajib pajak badan mengalami penyesuaian setelah tarif PPh badan diturunkan lewat Perpu 1/2020. DJP mengambil kebijakan bahwa penyesuaian angsuran pajak untuk tahun pajak berjalan 2020 diberlakukan pada saat yang sama.

“Yaitu mulai pada masa pajak batas waktu penyampaian SPT tahunan PPh tahun pajak 2019,” demikian pernyataan DJP. Simak artikel ‘Penjelasan Resmi DJP Soal Tarif 22% untuk Angsuran PPh Pasal 25’.

Tidak hanya memberi contoh penghitungan untuk wajib pajak umum yang menyampaikan SPT tahunan sebelum dan setelah tenggat, DJP melalui Peraturan Dirjen Pajak No PER-08/PJ/2020 juga memberikan contoh penghitungan angsuran PPh Pasal 25 untuk wajib pajak umum yang diberikan perpanjangan waktu penyampaian SPT tahunan PPh. Berikut contohnya.

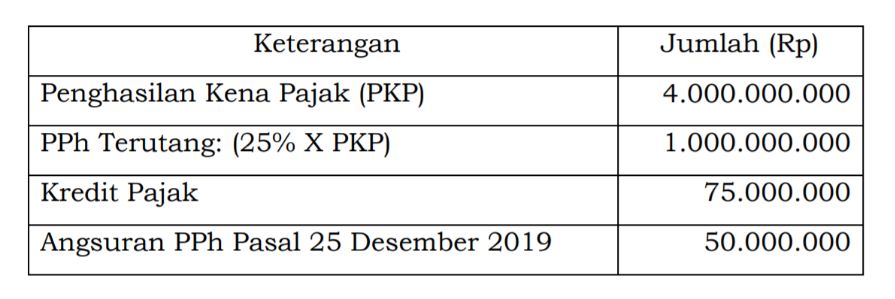

PT C menyampaikan pemberitahuan perpanjangan penyampaian SPT tahunan PPh tahun pajak 2019 pada tanggal 30 April 2020 dengan informasi sebagai berikut:

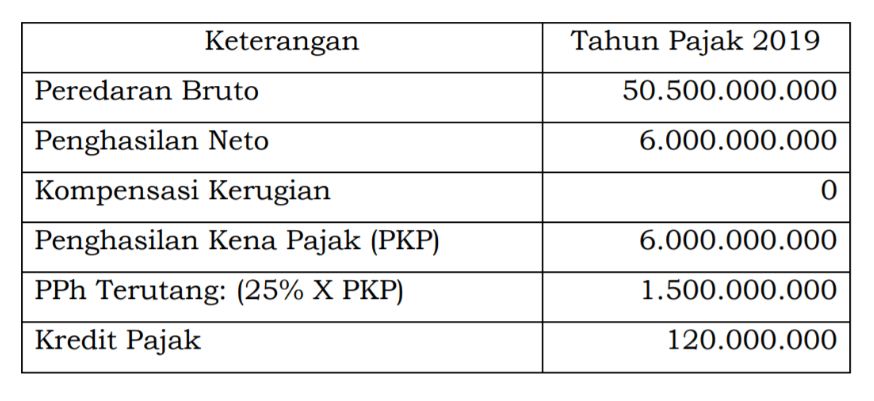

SPT tahunan PPh tahun pajak 2019 disampaikan pada tanggal 30 Juni 2020 dengan informasi sebagai berikut:

Tidak ada penghasilan tidak teratur pada tahun pajak 2019.

Besarnya angsuran PPh Pasal 25:

- Masa pajak Januari 2020 sampai dengan masa pajak Maret 2020 sama dengan besarnya angsuran PPh Pasal 25 masa pajak Desember 2019, yaitu Rp50.000.000,00.

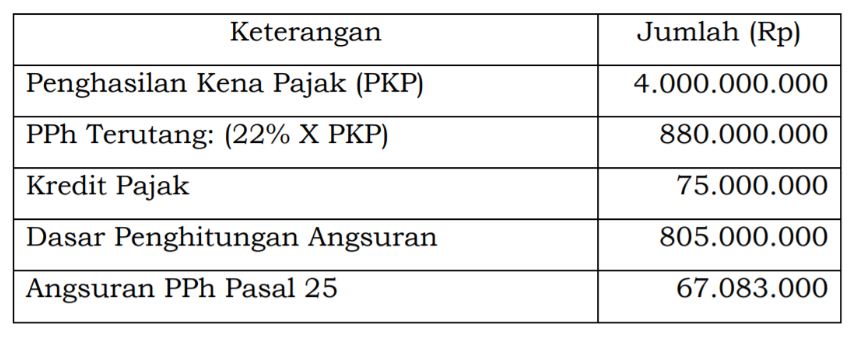

- Masa pajak April 2020 sampai dengan masa pajak sebelum disampaikannya SPT tahunan PPh tahun pajak 2019 (masa pajak Mei 2020) dihitung dengan cara sebagai berikut:

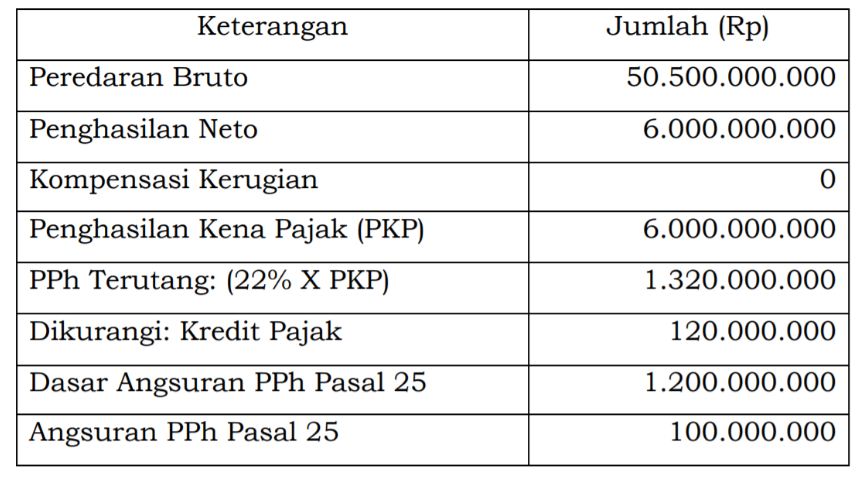

- Masa pajak April 2020 sampai dengan masa pajak Desember 2020 dihitung kembali dengan cara sebagai berikut:

- PT C harus melunasi kembali kekurangan pembayaran angsuran PPh Pasal 25 masa April 2020 dan masa Pajak Mei 2020 masing-masing sebesar Rp32.917.000,00. Nilai ini berasal dari Rp100.000.000,00 dikurangi Rp67.083.000,00.

Dari contoh ini dapat dilihat lagi penggunaan tarif PPh sebesar 22% sudah mulai dipakai sejak April 2020 (masa pajak deadline pelaporan SPT tahunan). Penghitungan kembali dilakukan setelah SPT tahunan resmi disampaikan sehingga ada potensi perubahan nilai angsuran.

Sumber: ddtc.co.id

Leave a Reply