Pemerintah merilis aturan baru tentang pajak natura. Ada natura atau kenikmatan dikecualikan dari objek pajak penghasilan. Apa saja?

Untuk mendapatkan kenikmatan, kebanyakan orang harus merogoh kocek lebih. Belum cukup, Anda juga terkena pajak. Salah satunya adalah pajak penghasilan (PPh) atas penggantian dan imbalan sehubungan dengan pekerjaan atawa jasa dalam bentuk uang maupun natura atawa kenikmatan.

Aturan mainnya tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023. Beleid yang Menteri Keuangan Sri Mulyani Indrawati teken pada 27 Juni 2023 ini berlaku mulai 1 Juli 2023. PMK Nomor 66 Tahun 2023 merupakan produk turunan dari Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) dan Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Pe- nyesuaian Pengaturan di Bidang Pajak Penghasilan.

Penerbitan peraturan ini sekaligus mencabut PMK Nomor 167/PMK.03/2018 tentang Penyediaan Makanan dan Minuman bagi Seluruh Pegawai serta Penggantian atau Imbalan dalam Bentuk Natura dan Kenikmatan di Daerah Tertentu dan yang Berkaitan dengan Pelaksanaan Pekerjaan yang Dapat Dikurangkan dari Penghasilan Bruto Pemberi Kerja.

Itu sebabnya, pajak natura bukanlah merupakan suatu pajak baru. Bahkan, bukan pula merupakan suatu objek pajak baru. Tujuan penerbitan PMK Nomor 66 Tahun 2023 untuk lebih memberikan kepastian hukum dan keadilan perlakuan PPh atas penggantian atau imbalan sehubungan dengan pekerjaan dan jasa dalam bentuk uang maupun natura atawa kenikmatan. Sekaligus, bertujuan untuk menghindari upaya penggerusan basis pajak.

Menurut Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak Dwi Astuti, guna memberikan kepastian hukum dan keadilan, penggantian atau imbalan sehubungan dengan pekerjaan dan jasa dalam bentuk natura atawa kenikmatan kini bisa pemberi kerja bebankan sebagai pengurang penghasilan bruto mereka.

Biaya penggantian atau imbalan tersebut sepanjang merupakan biaya untuk mendapatkan, menagih, dan memelihara (3M) penghasilan. Sebaliknya, bagi penerima natura atau kenikmatan, hal tersebut merupakan objek PPh.

Pengaturan tersebut mendorong perusahaan atau pemberi kerja untuk meningkatkan kesejahteraan karyawan dengan cara memberikan berbagai fasilitas karyawan, dan bisa membebankan biaya fasilitas tersebut sebagai pengurang penghasilan bruto. Selain itu, pengaturan ini juga memberikan kesetaraan perlakuan sehingga pengenaan PPh atas suatu jenis penghasilan tidak memandang bentuk dari penghasilan tersebut, baik dalam uang maupun selain uang.

Dikecualikan

Meski begitu, Dwi menegas kan, penerapan pajak natura sangat memperhatikan nilai kepantasan yang karyawan terima. “Sehingga, natura atau ke- nikmatan dalam jenis dan batasan nilai tertentu dikecualikan dari objek pajak penghasilan,” tegasnya. Batasan nilai tersebut telah mempertimbangkan Indeks Harga Beli atau Purchasing Power Parity Organisasi Kerja Sama dan Pembangunan Ekonomi (OECD), Survei Standar Biaya Hidup Badan Pusat Statistik (BPS), Standar Biaya Masukan (SBU) Kementerian Keuangan, Sport Development Index Kementerian Pemuda dan Olahraga, serta benchmark di beberapa negara.

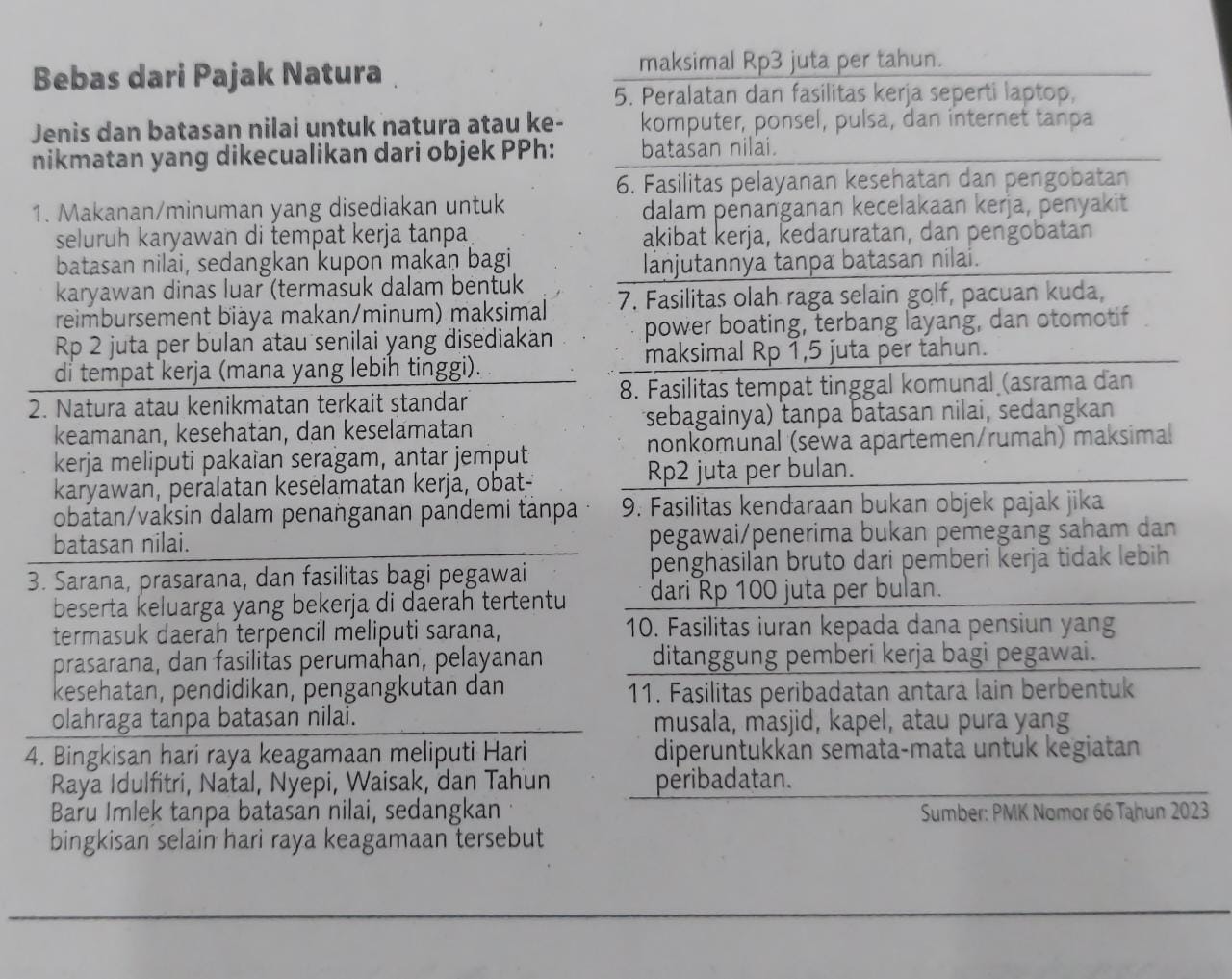

Jenis dan batasan nilai yang pemerintah tetapkan untuk natura atau kenikmatan yang dikecualikan dari objek PPh dalam PMK Nomor 66 Tahun 2023, misalnya, makanan/minuman untuk seluruh karyawan di tempat kerja tanpa batasan nilai. Sedangkan kupon makan bagi karyawan dinas luar, termasuk dalam bentuk reimbursement biaya makan/minum, maksimal Rp 2 juta per bulan atau senilai yang disediakan di tempat kerja, mana yang lebih tinggi.

Ilustrasinya, mengutip Lampiran PMK Nomor 66 Tahun 2023, PT BA memberikan makanan dan minuman kepada seluruh Pegawainya di kantor dengan nilai Rp 2,5 juta per pegawai per bulan. Karena pegawai di divisi pemasaran sebagian besar waktu kerjanya di luar kantor, PT BA memutuskan untuk memberikan kupon makanan dan minuman sebagai pengganti dari makanan dan minuman yang disediakan di kantor. Kupon bisa ditukarkan di rumahmakan yang PT BA turjuk. Nilai kupon bernilai Rp 2,7 juta per pegawai divisi pemasaran per bulan.

Dalam hal ini, nilai kupon bagi divisi pemasaran yang dikecualikan dari objek PPh tidak boleh melebihi nilai makanan dan minuman yang diberikan di kantor PT BA, yakni Rp 2,5 juta. Karena kupon yang pegawai divisi pemasaran terima bernilai Rp 2,7 juta, maka selisih Rp 200.000 merupakan penghasilan berupa penggantian atau imbalan dalam bentuk natura yang tidak dikecualikan dari objek PPh.

Kemudian, bingkisan hari raya keagamaan meliputi Idul Fitri, Natal, Nyepi, Waisak, dan Tahun Baru Imlek tanpa batasan nilai. Sementara bingkisan selain hari raya keagamaan maksimal Rp 3 juta per tahun.

Sebagai ilustrasi, melansir laman pajak.go.id, seorang pegawai pada 9 Juli 2023 menerima bingkisan berupa seperangkat peralatan rumahtangga dalam rangka ulang ta hun perusahaan senilai Rp 2juta. Lalu, pada 30 Juli 2023 menerima bingkisan berupa sebuah televisi sebagai apresiasi kinerja senilai Rp 2 juta.

Akumulasi nilai bingkisan yang pegawai tersebut terima sampai Juli 2023 adalah Rp 4 juta atau telah melebihi batasan nilai bingkisan dikecualikan dari objek PPh sebesar Rp 3 juta. Dengan demikian, selisih lebih nilai bingkisan sebesar Rp1 juta jadi objek PPh.

“Peraturan Menteri Keuangan tersebut mulai berlaku 1 Juli 2023, sehingga pemberi natura dan/atau kenikmatan wajib melakukan pemotongan PPh atas pemberian natura dan/atau kenikmatan yang melebihi batasan nilai mulai tanggal 1 Juli 2023,” ungkap Dwi.

Pemberian natura atau kenikmatan sepanjang 2022 lalu dikecualikan dari objek pajak bagi karyawan. Sedang pemberian natura atau kenikmatan selama Januari sampai Juni 2023 yang merupakan objek pajak bagi karyawan, wajib mereka hitung dan bayar sendiri serta laporkan dalam Surat Pemberitahuan (SPT) Tahunan PPh Tahun Pajak 2023.

Jadi, bersumber dari pajak.go.id, PMK Nomor 66 Tahun 2023 mengatur tentang bagaimana pengeluaran berbentuk natura bisa jadi pengurang penghasilan bruto dalam perpajakan (deductable expense), serta menjadi objek pajak penghasilan bagi penerimanya (taxable income). Di aturan sebelumnya, pengeluaran natura umumnya merupakan pengeluaran yang tidak bisa menjadi pengurang penghasilan bruto dan tidak termasuk penghasilan yang jadi objek PPh, kecuali pengeluaran natura.

Dampak dari aturan lama adalah: penghasilan kena pajak perusahaan akan lebih besar. Ini secara otomatis membuat PPh perusahaan jadi lebih besar. Sedang bagi si penerima natura, baik karyawan atau pihak lain yang memberikan jasa pada perusahaan, penerimaan ini tak perlu masuk sebagai penghasilan kena PPh.

Pemberian natura atau kenikmatan sepanjang 2022 dikecualikan dari objek pajak bagi karyawan.

Penghindaran pajak

Fajry Akbar Pengamat Pajak dar Center for Indonesia Taxation Analysis CITA menilai ada banyak agenda reformasi perpajakan dalam UU HPP Salah satunya, mencegah penghindaran pajak. Nah, pajak natura merupakan salah satu instrumen untuk mencegah penghindaran pajak. Karena sebelumnya, banyak aspirasi masyarakat mengenai penghindaran pajak melalui pemberian natura,” ungkap dia.

la mencontohkan, kasus anak pemilik perusahaan yang kemudian menjadi komisaris lalu mendapatkan natura berupa mobil mewah, alih-alih dalam bentuk cash. Sebab, kalau berupa cash, maka akan kena bracket maksimal 35%. Sementara jika diberikan dalam bentuk natura, tidak terkena tax bracket, hanya kena PPh badan sebesar 22%.

Dan, trennya trus meningkat dalam beberapa tahun terakhir. Oleh karena itu, pemerintah mengeluarkan kebijakan pajak atas natura untuk menutup lubang penghindaran pajak. Kajian yang CITA lakukan menggunakan data lama, negara akan mendapatkan potensi pemasukan pajak sekitar Rp 1,6 triliun dari pajak natura.

“Untuk tahun 2023, kami estimasikan, potensi pajaknya bisa mencapai Rp 2,2 triliun, tapi angka itu untuk hitungan satu tahun,” sebut Fajry.

Menurut Fajry, aturan pajak natura, pastinya akan berdampak bagi karyawan tertentu. Tapi, dampak signifikan hanya ke kelompok lapisan tarif tertinggi. Karyawan yang terdampak biasanya akan bernegosiasi dengan pemberi kerja. Hanya, melihat data statistik, karyawan terdampak signifikan, jumlahnya kecil. Sebab, ada beberapa pengecualian.

Karena itu, Wakil Ketua Umum Kadin Indonesia Bidang Kebijakan Fiskal dan Publik Suryadi Sasmita menyambut baik penerapan pajak natura. Soalnya, kebijakan ini memperjelas perusahaan.

Ini produk yang sangat bisa diterima pengusaha, kami menghargai usaha Direktorat Jenderal Pajak dalam menghimpun pajak.” ujarnya. Apalagi, sebelum aturan tersebut terbit, pemerintah selalu berdialog dengan Asosiasi Pengusaha Indonesia (Apindo) dan Kadin Indonesia, agar kebijakan ini tepat sasaran. Pasalnya. lewat PMK tersebut, perusahaan bisa memberikan fasilitas tertentu, seperti sewa apartemen. mobil dinas. dan ainnya kepada karyawan dengan potongan pajak.

Ini menguntungkan pengusaha karena dulu kami kucing-kucingan kalau mau membiayai fasilitas. ya. pakai trik. Sekarang, semua berhubungan dengan perusahaan bisa dibiayakan,” beber Suryadi.

Kebijakan itu juga bentuk keberpihakan dan asas keadilan, karena hanya karyawan bergaji Rp 100 juta ke atas yang terkena pajak natura. Secara proporsi, setiap perusahaan, mayoritas karyawannya bergaji di bawah itu. “Kita perlu melindungi yang menengah dan bawah. Kami kemarin sosialisas ke 1.200 karyawan, semua me nyambut baik, karena pajak ini dikenakan hanya untuk yang gajinya besar,” imbuh dia.

Sumber : Tabloid Kontan 24 Juli – 30 Juli 2023 Halaman 2

Leave a Reply