Hingga 31 Maret 2023, kepatuhan wajib pajak orang pribadi non karyawan baru 26%

Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan (Kemkeu) perlu menggenjot kepatuhan wajib pajak orang pribadi non karyawan. Sebab, rasio kepatuhannya masih sangat rendah. Padahal, batas pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) untuk kelompok tersebut telah berakhir.

Ditjen Pajak mencatat, pelaporan SPT Tahunan hingga 31 Maret 2023 mencapai 12,01 juta. Angka tersebut, tumbuh 3,13% dibanding periode yang sama pada tahun lalu.

Meski naik, rasio kepatuhan wajib pajak dalam melapor SPT baru mencapai 61,8%. Level ini masih jauh dari yang ditargetkan pemerintah sebesar 83%. Apalagi, rasio kepatuhan wajib pajak orang pribadi non karyawan yang masih mini.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Ditjen Pajak Kemkeu Dwi Astuti melaporkan, pelaporan SPT oleh wajib pajak orang pribadi non karyawan hanya 1,1 juta. Sehingga, rasio kepatuhan kelompok ini baru mencapai 26,84% dari total 4,4 juta wajib pajak non karyawan yang wajib lapor SPT.

“Perhitungan kepatuhan SPT Tahunan ini dilakukan sampai akhir tahun 2023 dan wajib pajak orang pribadi masih dapat melaporkan SPT Tahunannya meski telah melewati batas waktu pelaporan 31 Maret 2023,” kata Dwi kepada KONTAN, Minggu (2/4).

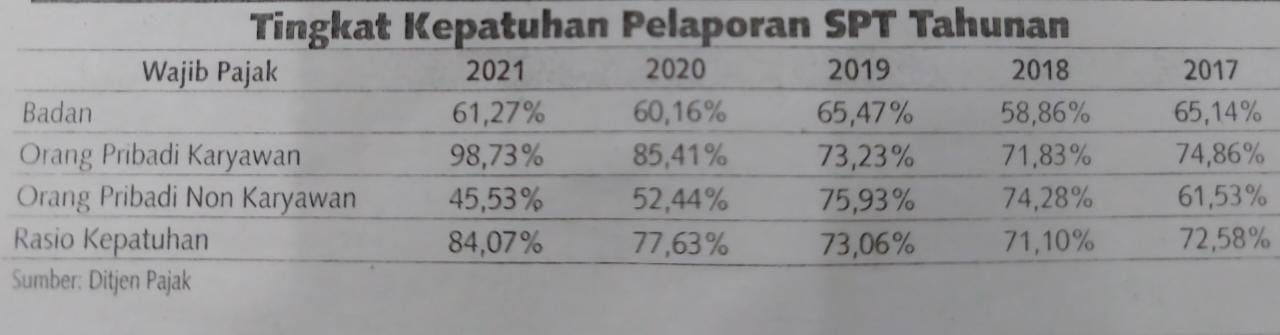

Rasio kepatuhan wajib pajak orang pribadi non karyawan masih perlu digenjot. Selain rasionya yang masih rendah, dalam tiga tahun terakhir, rasio kepatuhannya menunjukkan tren penurunan. Pada tahun 2019, rasio kepatuhan kelompok wajib pajak ini mencapai puncak tertingginya, yakni 75,93%. Namun angka itu turun signifikan menjadi 52,44% pada tahun 2020 dan menjadi 45,54% pada tahun 2021 lalu.

Sementara pada tahun 2022, rasio kepatuhan wajib pajak orang pribadi non karyawan naik tipis menjadi 52,44%. Padahal, kelompok ini menyumbang penerimaan PPh besar lantaran ada wajib pajak kaya hingga super tajir.

Artinya, upaya Ditjen Pajak selama ini untuk menjangkau wajib pajak orang pribadi non karyawan belum signifikan. Termasuk, melalui kebijakan Program Pengungkapan Sukarela (PPS) alias Tax Amnesty Jilid II pada tahun lalu.

Direktur Eksekutif Pratama-Kreston Tax Research (TRI) Priyanto Budi Saptono mengatakan, ada beberapa faktor yang membuat tingkat kepatuhan wajib pajak non karyawan rendah. Pertama, kepatuhan formal bagi non karyawan lebih kompleks lantaran ada penghasilan yang bersumber dari usaha.

Berbeda dengan kepatuhan formal bagi karyawan yang lebih sederhana karena semua penghasilannya sudah dipotong PPh 21. “Mereka (karyawan) tinggal salin angka-angka di forum 1721-A1 yang diberikan pemberi kerja ke dalam forum 1770S,” kata Prianto kepada KONTAN.

Kedua, wajib pajak orang pribadi non karyawan harus membagi penghasilan menjadi objek PPh dan non objek PPh. Untuk penghasilan sebagai objek PPh, mereka juga masih harus memisahkan lagi antara objek PPh final dan objek non final.

Prianto bilang, mereka juga harus mengumpulkan bukti potong PPh dari lawan transaksi yang memberikan penghasilan kepada mereka. Sayangnya, seringkali proses ini butuh waktu karena implementasinya baru menjelang akhir jatuh tempo pelaporan SPT PPh OP

Sebab itu, menurut Prianto, Ditjen Pajak perlu meningkatkan kepatuhan pajak non karyawan melalui sosialisasi dan dialog rutin secara intensif.

“Dengan cara ini, knowledgegap yang terjadi dapat diminimalkan,” tambah Prianto.

Berbasis risiko

Pengamat Pajak Center for Indonesia Taxation Analysis (CITA) Fajry Akbar menilai, Ditjen Pajak perlu melakukan sosialisasi yang lebih teknis kepada wajib pajak non karyawan. Selain itu, perlu dilakukan kegiatan pemeriksaan berbasis risiko.

Artinya, mereka yang selama ini tak lapor SPT harusnya menjadi sasaran pemeriksaan. “Kabar baiknya Ditjen Pajak sedang mengembangkan core tax system. Jadi, mereka yang risiko tinggi (tak lapor SPT) akan jadi target optimalisasi penerimaan,” kata Fajry.

Ketua Komite Analisis Kebijakan Ekonomi Asosiasi Pengusaha Indonesia (Apindo) Ajib Hamdani juga menyebut, Ditjen Pajak harus memiliki basis data yang kuat dan terintegrasi. Sehingga, ruang WP non karyawan untuk menghindar semakin kecil.

Kemudian, upaya preventif yang bisa dilakukan adalah dengan melakukan sosialisasi terus menerus, sambil juga membangun sistem dan database yang baik.

Sumber : Harian Kontan 3 April 2023 Halaman 2

Leave a Reply