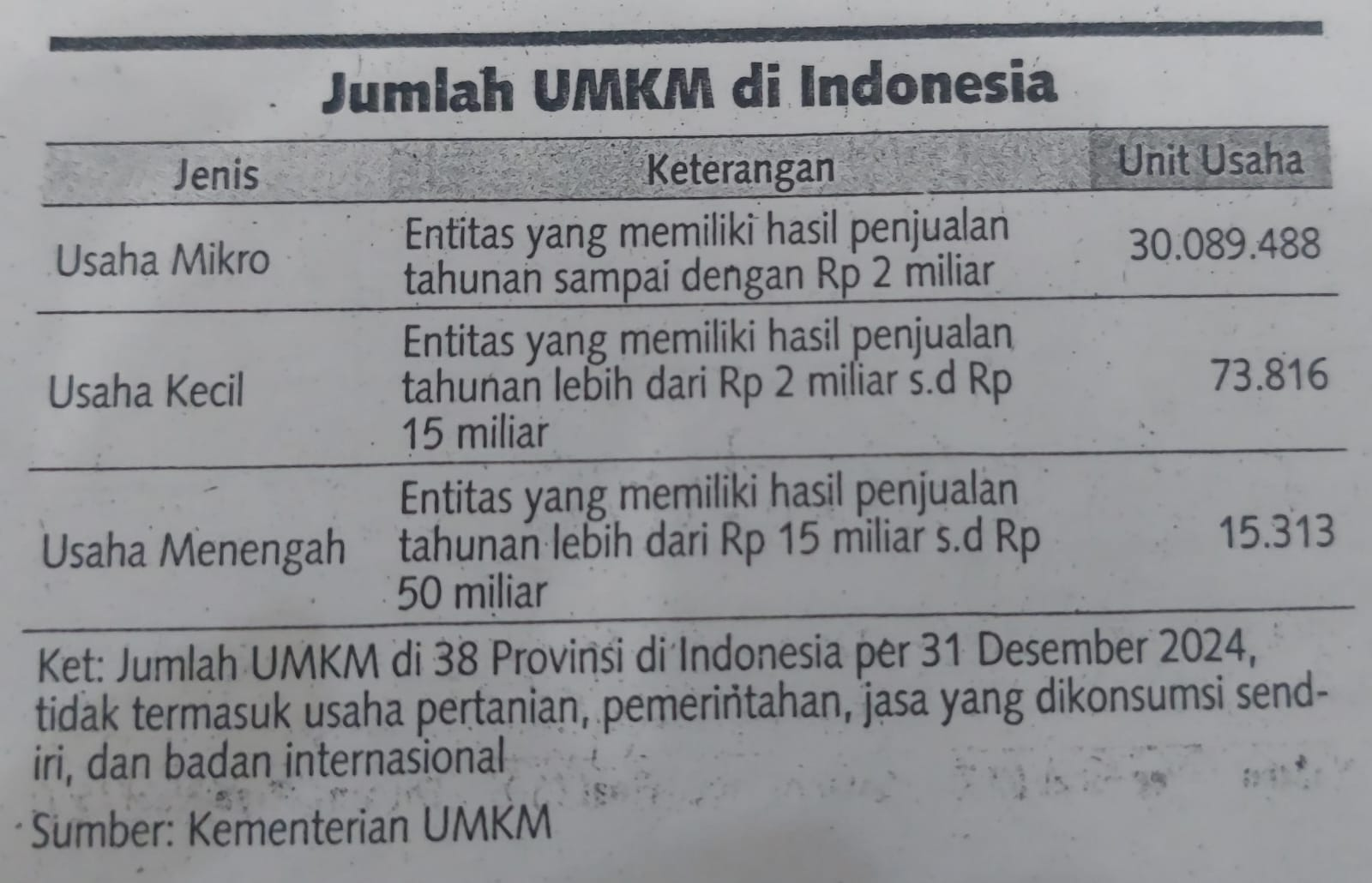

Pemerintah atur ulang peredaran bruto tertentu wajib pajak dalam permanenkan PPh final 0,5%

Pemerintah bakal merombak ketentuan pajak penghasilan (PPh) final sebesar 0,5% untuk usaha mikro, kecil, dan menengah (UMKM). Ini dilakukan setelah ditemukan praktik manipulasi omzet dan pemecahan usaha demi memanfaatkan tarif PPh final 0,5% bagi pelaku UMKM.

Direktur Jenderal (Dirjen) Pajak Bimo Wijayanto dalam rapat kerja dengan Komisi XI DPR, Senin (17/11), mengatakan perubahan dilakukan se-telah ditemukan strategi tax planning yang tidak sesuai dengan semangat kebijakan.

Sejumlah wajib pajak diduga menahan omzet (bouncing) agar tetap di bawah batas peredaran bruto tertentu, serta pemecahan usaha (firm splitting) untuk tetap memenuhi syarat tarif pajak murah.

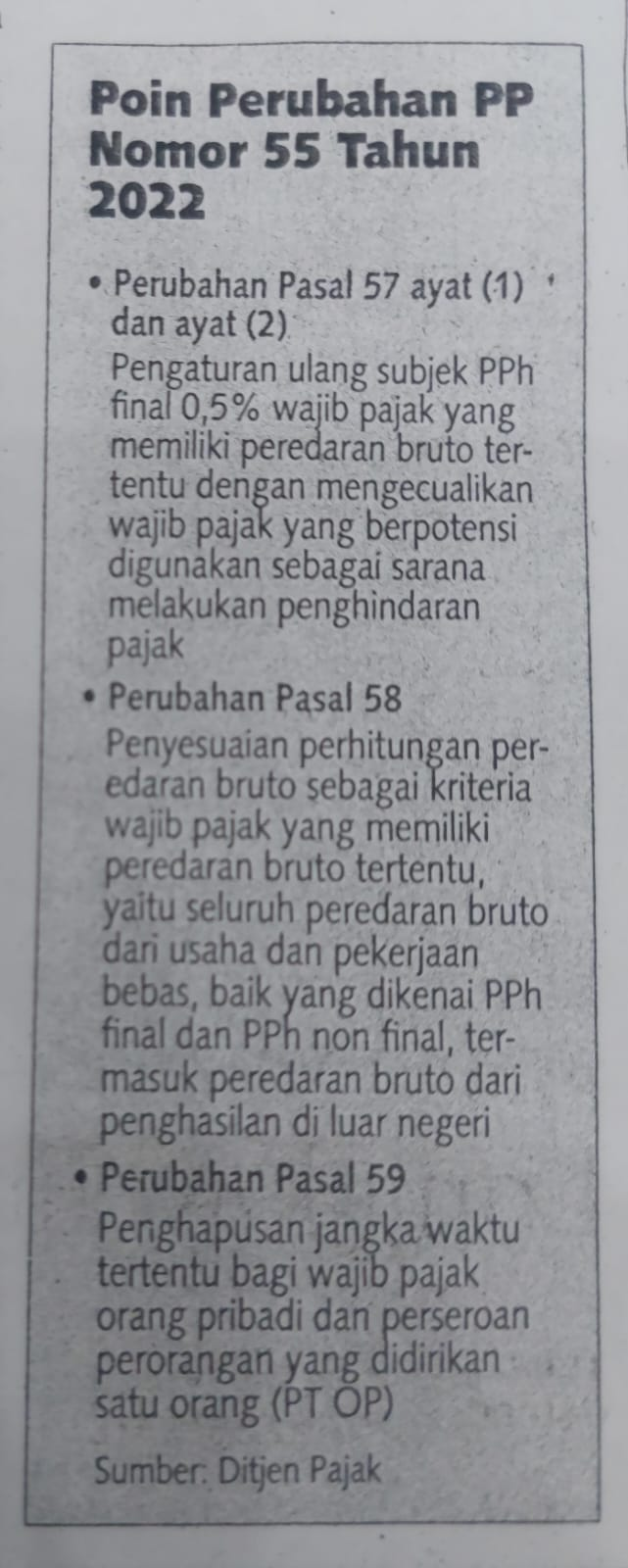

Untuk itu, pemerintah mengusulkan perubahan Pasal 57 ayat (1) dan (2) guna mengatur ulang subjek penerima fasilitas PPh final 0,5%, untuk mengecualikan wajib pajak yang berpotensi melakukan penghindaran pajak. Pemerintah juga menyesuaikan definisi peredaran bruto melalui revisi Pasal 58.

Dalam usulan baru, seluruh peredaran bruto, baik yang dikenai PPh final, nonfinal, maupun penghasilan luar negeri, akan dijadikan dasar penentuan wajib pajak dengan peredaran tertentu (WP PBT). Alhasil, wajib pajak yang secara agregat telah melampaui batasan omzet tidak lagi bisa memanfaatkan skema 0,5%.

“Kami menemukan banyak indikasi wajib pajak yang masih bisa memanfaatkan tarif PPh final 0,5%, sementara secara ekonomi agregasi total dari peredaran bruto konsolidasinya sudah melewati batasan threshold yang ditetapkan,” kata Bimo, kemarin.

Tetap ada batas

Di sisi lain, dunia usaha meminta agar insentif UMKM melalui tarif final 0,5% tetap berlanjut. Pemerintah mengakomodasi permintaan tersebut dengan memperpanjang masa pemberlakuan hingga pertengahan 2029. Bahkan, pemerintah juga akan merevisi Pasal 59 PP 55/2025 untuk menghapus jangka waktu penggunaan tarif PPh final.

Revisi PP ini juga memasukkan ketentuan baru untuk memenuhi standar internasional, termasuk penambahan Pasal 20A untuk mengatur biaya suap, gratifikasi, serta sanksi administrasi dari pidana yang tidak dapat dikurangkan dari penghasilan bruto. Ketentuan ini menjadi bagian dari komitmen Indonesia dalam proses aksesi keanggotaan OECD.

Bimo menyebutkan, rapat harmonisasi regulaşi telah dilakukan bersama Kementerian Hukum pada 22-24 Oktober 2025. Saat ini rancangan revisi PP 55/2022 sudah berada di Sekretariat Jenderal Kementerian Keuangan untuk diajukan kepada Presiden.

Sebelumnya, pengamat pajak dari Center for Indonesia Taxation Analysis (CITA) Fajry Akbar menilai, sebaiknya aturan PPh final diberikan dengan batasan waktu tertentu saja. Menurutnya, pemberian tanpa batas waktu justru akan memberikan disinsentif bagi UMKM untuk tumbuh menjadi perusahaan besar.

Artinya, kata Fajry, UMKM berpotensi enggan melakukan ekspansi usaha. Dengan begitu, dampak ekonomi dari insentif pajak akan terbatas. Bahkan sebaliknya, menahan ekonomi tumbuh karena menjadi disinsentif bagi UMKM untuk tumbuh.

Ia justru menyarankan agar pemerintah memberikan insentif bagi UMKM yang bisa mengurangi beban pajak dan biaya administrasi lebih rendah. Selain itu, insentif bagi UMKM lebih tepat jika diberikan untuk menghadapi guncangan ekonomi. Misalnya menggunakan skema ditanggung pemerintah (DTP).

Sumber : Harian Kontan 18 November 2025, halaman 2

Leave a Reply