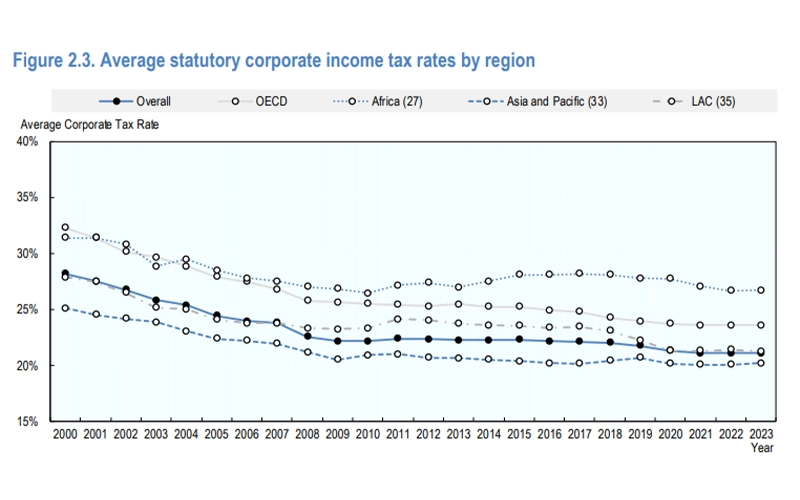

Organisation for Economic Co-operation and Development (OECD) mencatat tren rata-rata tarif statutori (statutory tax rate) atas PPh badan mulai stabil dalam 3 tahun terakhir.

Setelah sempat mencatatkan tren penurunan selama 2 dekade berturut-turut mulai 2000 hingga 2020, tren rata-rata tarif PPh badan global tercatat stabil di level 21,1% pada 2021 hingga 2023.

“Rata-rata tarif pajak gabungan pada 141 yurisdiksi anggota Inclusive Framework menurun drastis dari 28,1% pada 2000 menjadi 21,3% pada 2020. Namun, tarif tetap terjaga sebesar 21,1% pada 2021, 2022, dan 2023,” tulis OECD dalam laporannya yang bertajuk Corporate Tax Statistics 2023, dikutip Rabu (22/11/2023).

OECD mencatat hanya ada 15 yurisdiksi yang menerapkan tarif PPh badan tahun 2023 lebih tinggi dibandingkan dengan yang berlaku pada 2000. Sebaliknya, sebanyak 111 yurisdiksi memilih untuk menerapkan tarif PPh badan yang lebih rendah.

Selanjutnya, tercatat hanya ada 27 yurisdiksi yang masih memberlakukan tarif PPh badan di atas 30%. Sebaliknya, terdapat 12 yurisdiksi yang memiliki tarif PPh badan 0% atau tidak memberlakukan PPh badan sama sekali.

Di sisi lain, ketika tren rata-rata tarif statutori PPh badan mulai stabil, rata-rata tarif pajak efektif (effective average tax rate) tercatat masih terus bergerak turun. Penurunan rata-rata tarif pajak efektif disebabkan oleh adanya fasilitas penyusutan dipercepat yang diberikan oleh yurisdiksi.

Dari total 89 yurisdiksi yang disurvei, ada 76 yurisdiksi yang memberikan fasilitas penyusutan dipercepat. Akibat fasilitas ini, investasi pada 76 yurisdiksi tersebut dikenai pajak dengan tarif efektif yang lebih rendah bila dibandingkan dengan tarif statutori PPh badan.

Pada 2017 hingga 2022, rata-rata tarif pajak efektif turun 1,5 poin persen dari 21,7% pada 2017 menjadi 20,2% pada 2022. Adapun rata-rata tarif statutori PPh badan hanya turun 1,1 poin persen dari 22,6% pada 2017 ke 21,5% pada 2022.

Rata-rata tarif pajak efektif tercatat turun lebih cepat bila dibandingkan dengan rata-rata tarif statutori PPh badan. Dengan demikian, penurunan basis PPh badan akibat kebijakan penyusutan dipercepat turut berkontribusi terhadap laju penurunan rata-rata tarif pajak efektif.

Sumber : ddtc.co.id

Leave a Reply