PENGHASILAN yang diterima atau diperoleh orang pribadi atau badan dari pengalihan hak atas tanah dan/atau bangunan (PHTB) terutang pajak penghasilan (PPh) final. Namun, terdapat beberapa kondisi yang membuat PHTB dikecualikan dari pengenaan PPh final tersebut.

Salah satu kondisi tersebut ialah PHTB yang dilakukan orang pribadi atau badan

dalam rangka hibah. Tentu, terdapat kriteria PHTB dengan cara hibah yang dapat

dikecualikan dari pengenaan PPh final tersebut. Kriteria tersebut diatur dalam

Peraturan Dirjen Pajak No. PER-8/PJ/2023.

Untuk orang pribadi, pengecualian PPh final PHTB diberikan jika hibah tersebut

diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, badan

keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang

pribadi yang menjalankan usaha mikro dan kecil.

Selain itu, hibah tanah dan/atau bangunan tersebut juga harus dipastikan tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihakpihak yang bersangkutan.

Untuk badan, pengecualian PPh final PHTB diberikan jika hibah tersebut diberikan

kepada badan keagamaan, badan pendidikan, badan sosial termasuk yayasan,

koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil.

Sama seperti persyaratan untuk orang pribadi, hibah tanah dan/atau bangunan dari

badan tersebut juga harus dipastikan tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

Wajib pajak yang ingin dibebaskan dari PPh final PHTB harus mengajukan

permohonan penerbitan surat keterangan bebas (SKB). Terdapat beberapa

persyaratan yang harus dipenuhi dalam permohonan SKB tersebut di antaranya

melampirkan surat pernyataan hibah.

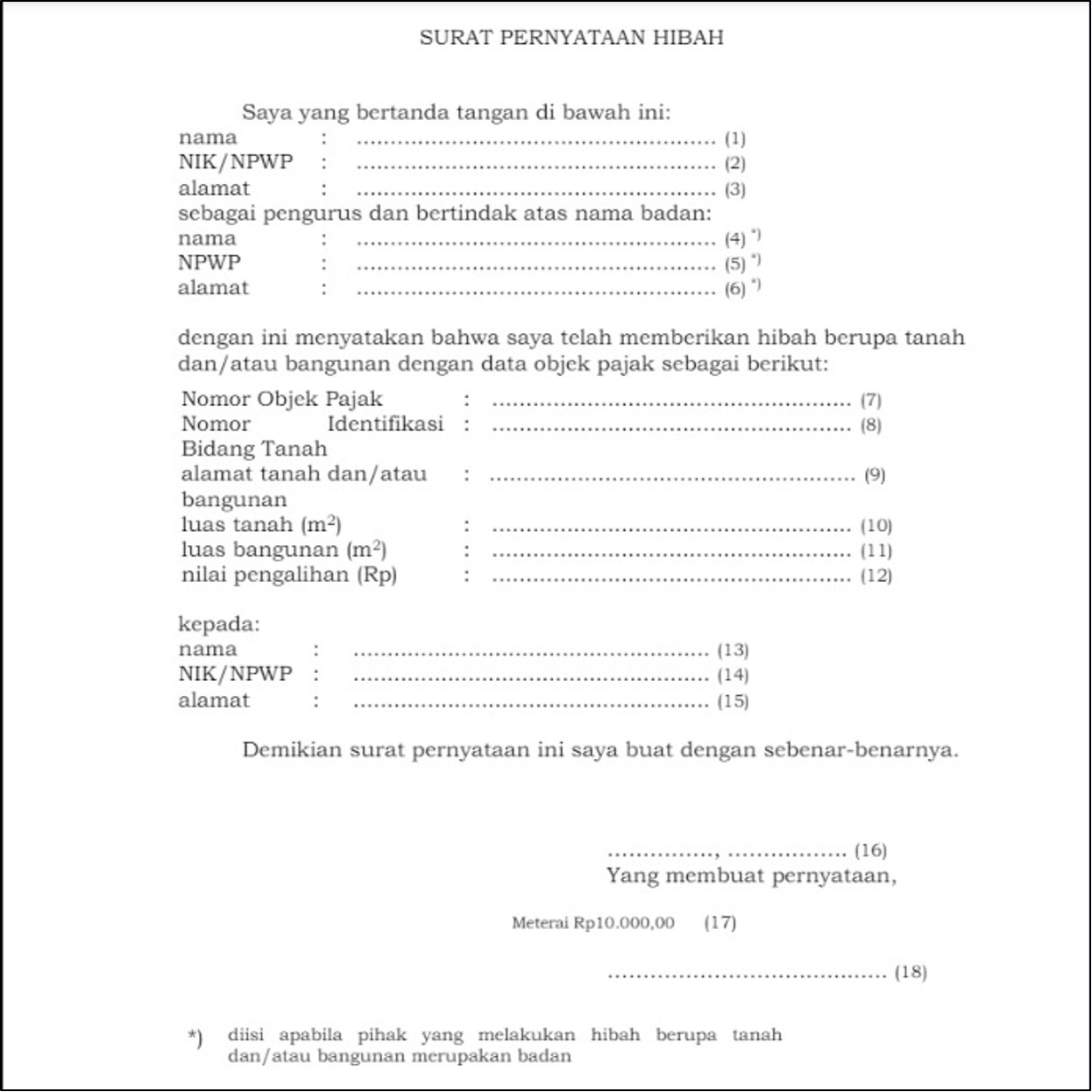

Cara membuat surat pernyataan hibah untuk dilampirkan dalam permohonan penerbitan SKB. Mula-mula, cari dan buka dokumen PER-8/PJ/2023. Setelah itu, buka lampiran PER-8/PJ/2023.

Setelah itu, buatkan surat pernyataan hibah sesuai dengan format yang diatur dalam

lampiran PER-8/PJ/2023. Berikut contoh format surat pernyataan hibah tersebut:

Selanjutnya, isi data atau informasi yang diminta dalam surat pernyataan tersebut.

Pada nomor 1, diisi dengan nama orang pribadi atau pengurus badan. Pada nomor 2

diisi dengan NIK atau NPWP orang pribadi atau pengurus badan.

Untuk nomor 3 diisi dengan alamat orang pribadi atau pengurus badan. Pada nomor 4 diisi dengan nama badan apabila pihak yang melakukan hibah merupakan badan.

Untuk nomor 5 diisi dengan NPWP badan apabila pihak yang melakukan hibah

merupakan badan.

Untuk nomor 6 diisi dengan alamat badan apabila pihak yang melakukan hibah

merupakan badan. Pada nomor 7 diisi dengan nomor objek pajak tanah dan/atau

bangunan yang dialihkan. Nomor (8) diisi dengan nomor identifikasi bidang tanah yang dialihkan.

Nomor 9 diisi dengan alamat tanah dan/atau bangunan yang dialihkan. Nomor 10 diisi dengan luas tanah yang dialihkan. Nomor 11 diisi dengan luas bangunan yang

dialihkan. Nomor 12 diisi dengan nilai pengalihan hak atas tanah dan/atau bangunan

yang dialihkan.

Nomor 13 diisi dengan nama pihak penerima hibah berupa tanah dan/atau bangunan. Nomor 14 diisi dengan NIK atau NPWP pihak penerima hibah berupa tanah dan/atau bangunan. Nomor 15 diisi dengan alamat pihak penerima hibah berupa tanah dan/atau bangunan.

Nomor 16 diisi dengan tempat dan tanggal surat permohonan. Nomor 17 diisi dengan tanda tangan orang pribadi atau pengurus badan. Nomor 18 diisi dengan nama orang pribadi atau pengurus badan. Selesai. Semoga bermanfaat.

Sumber : ddtc.co.id

Leave a Reply