Salah satu jenis penghasilan yang dikenakan pajak dalam peraturan perpajakan di Indonesia adalah penghasilan dari royalti. Untuk itu, pemotongan pajak berlaku pada seseorang yang memiliki karya kemudian mendapatkan penghasilan dari karya tersebut.

Adapun pengenaan pajak tersebut diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER – 1/PJ/2023. Aturan ini mengatur mengenai pemotongan pajak penghasilan (PPh) Pasal 23 atas penghasilan royalti yang berlaku bagi wajib pajak orang pribadi yang menerapkan penghitungan pajak penghasilan menggunakan norma penghitungan penghasilan neto (NPPN).

Dengan catatan apabila wajib pajak ingin menggunakan maka harus memberitahu DJP di tahun berjalan paling lama 3 bulan pertama tahun tersebut.

Dalam perhitungan pajak atas royalti digunakan mekanisme penghitungan sesuai ketentuan pada Peraturan Direktur Jenderal Pajak Nomor PER – 1/PJ/2023 Pasal 2, dengan ketentuan sebagai berikut:

1. Atas penghasilan royalti dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap merupakan objek pemotongan Pajak Penghasilan Pasal 23.

2. Tarif pemotongan Pajak Penghasilan Pasal 23 atas penghasilan royalti sebagaimana dimaksud pada ayat (1) sebesar 15% (lima belas persen) dari jumlah bruto tidak termasuk pajak pertambahan nilai.

3. Jumlah bruto sebagaimana dimaksud pada ayat (2) bagi Wajib Pajak orang pribadi dalam negeri yang menerapkan penghitungan Pajak Penghasilan menggunakan Norma Penghitungan Penghasilan Neto, yaitu sebesar 40% (empat puluh persen) dari jumlah penghasilan royalti sebagaimana dimaksud pada ayat (1)

Dengan adanya ketentuan ini, maka perhitungan jumlah bruto jadi berubah. Jika semula potongannya 15% berubah menjadi 6%. Kemudian, pajak yang sudah dipotong tersebut menjadi pajak kredit yang dapat diperhitungkan pada saat menghitung pajak penghasilan final.

Adapun penghasilan royalti tersebut kemudian juga harus diperhitungkan dengan menggunakan NPPN. Tarif NPPN diatur dalam Peraturan Direktur Jenderal Pajak Nomor Per-17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto, dimana tiap wilayah dan pekerjaan memiliki tarif yang berbeda. Kemudian penghasilan tersebut juga dikurangkan dengan penghasilan tidak kena pajak (PTKP). Ketika didapatkan nilai penghasilan kena pajaknya, maka penghasilan tersebut diperhitungkan dengan pengenaan tarif PPh Pasal 17 terdiri atas beberapa lapisan, diantaranya:

1. Penghasilan sampai dengan Rp 60.000.000, dikenakan tarif pajak 5%

2. Penghasilan di atas Rp 60.000.000 sampai dengan Rp 250.000.000, dikenakan tarif pajak 15%

3. Penghasilan di atas Rp 250.000.000 sampai dengan Rp 500.000.000, dikenakan tarif pajak 25%

4. Penghasilan di atas Rp 500.000.000 sampai dengan Rp 5 miliar, dikenakan tarif pajak 30%

5. Penghasilan di atas Rp 5 miliar, dikenakan tarif pajak 35%

Berikut simulasi perhitungan perpajakannya:

Tuan J adalah seorang pencipta lagu yang telah menghasilkan lagu-lagu yang banyak dipakai oleh perusahaan rekaman. Ia belum menikah. Pada bulan Januari 2023, Tuan J telah menyampaikan pemberitahuan penggunaan norma penghitungan penghasilan neto untuk tahun pajak 2023 ke kantor pelayanan pajak pratama pati. Pada bulan Agustus 2023, Tuan J memperoleh penghasilan royalti atas penggunaan lagu dari PT K sebesar Rp 1 miliar.

Untuk dapat memberlakukan pemotongan sesuai aturan di atas, Tuan J harus menyerahkan fotokopi bukti penerimaan surat pemberitahuan penggunaan norma penghitungan penghasilan neto dari Kantor Pelayanan Pajak Pratama Pati kepada PT K. Dengan begitu, Tuan J dapat menggunakan potongan 6%.

Foto: Anisa Sopiah

Foto: Anisa Sopiah

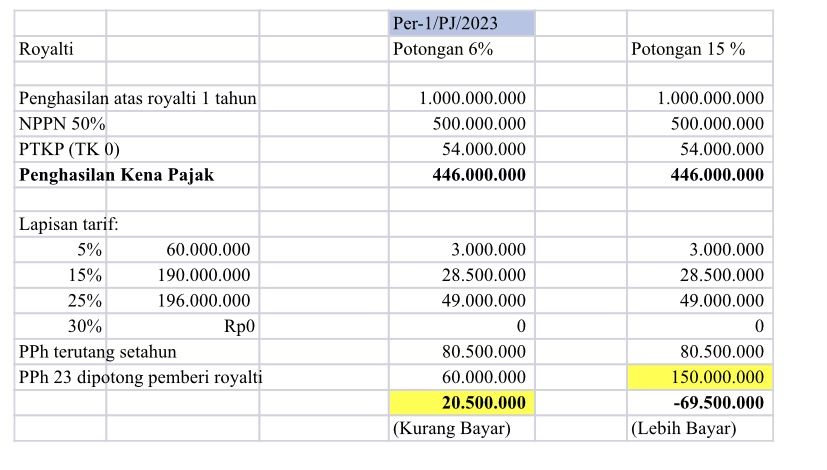

Simulasi perhitungan PPh 23 atas Royalti

Maka berikut ilustrasi perhitungan pajaknya:

1. Penghasilan atas royalti 1 tahun Tuan J sebesar Rp 1 miliar.

2. Kemudian, nominal tersebut dikurangkan NPPN 50% (ketentuan NPPN terdapat dalam Per-17/PJ/2015) maka jumlahnya menjadi sebesar Rp 500 juta.

3. Kemudian, penghasilan neto tersebut dikurangkan dengan PTKP orang pribadi sebesar Rp 54 juta.

4. Sehingga total penghasilan kena pajaknya menjadi Rp 446 juta.

5. Kemudian, penghasilan kena pajak tersebut dikenakan lapisan tarif progresif sehingga memunculkan PPh terutang selama setahun sebesar Rp 80,5 juta.

6. Karena sebelumnya royalty Tuan J sudah dipootng pemberi royalti dengan PPh 23 sebesar Rp 60 juta, maka pajak kurang bayarnya tersisa 20,5 juta.

Sumber : Cnbcindonesia.com

Leave a Reply