Skema terbaru PPh 21 bisa menambah beban terutama setelah menghitung pajak natura

Kementerian Keuangan (Kemkeu) telah menetapkan skema perhitungan pajak penghasilan (PPh) Pasal 21 dengan memakai tarif efektif rata-rata (TER) yang berlaku mulai 1 Januari 2024. Kendati diklaim bakal memudahkan perhitungan pemotongan PPh 21 bagi wajib pajak, skema baru ini juga berpotensi memberatkan perusahaan dan pembayar pajak.

Skema terbaru tertuang dalam Peraturan Pemerintah Nomor 58 Tahun 2023 serta aturan pelaksanaannya dalam Peraturan Menteri Keuangan (PMK) No. 168/2023.

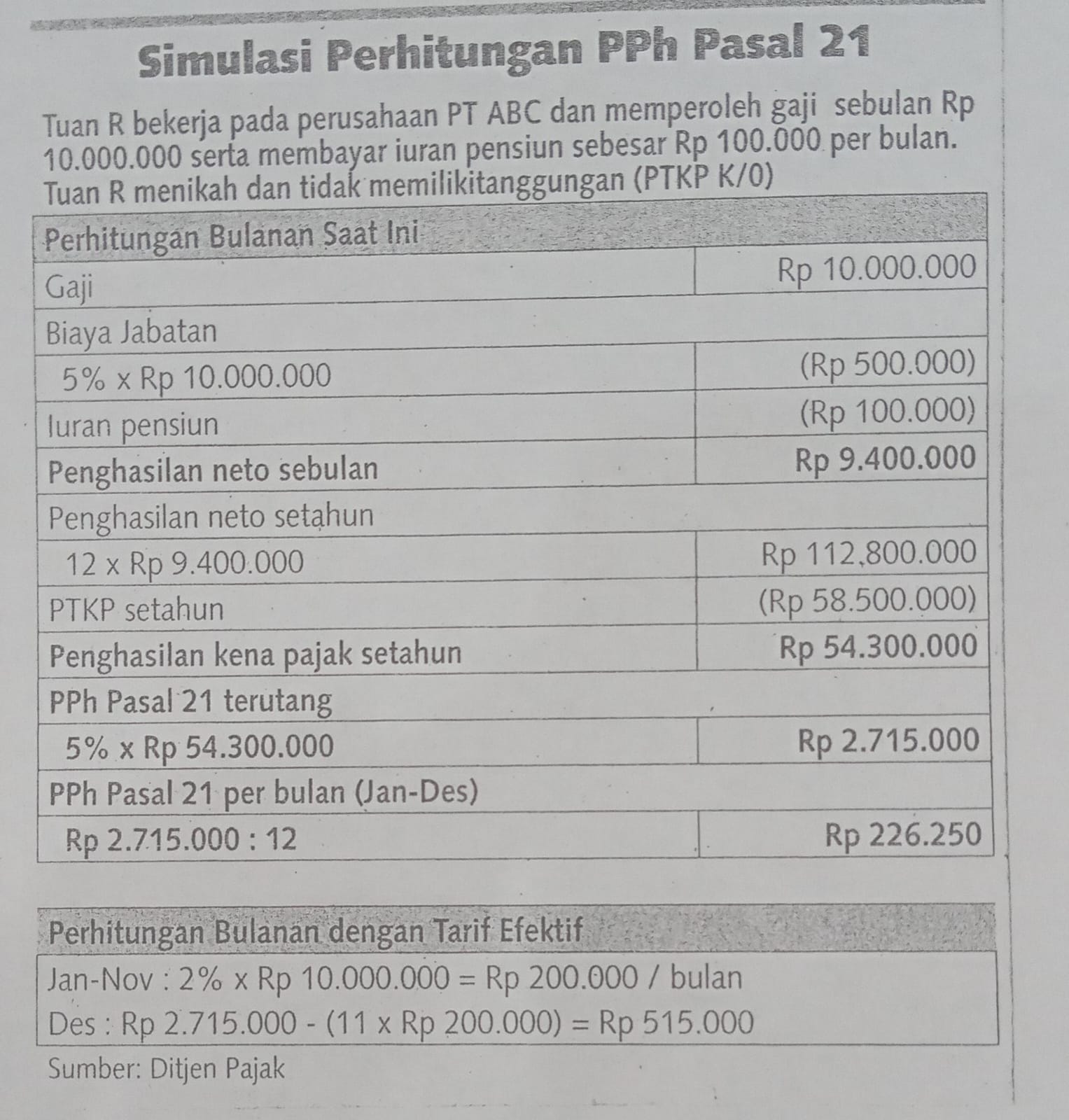

Tarif efektif bagi pegawai tetap hanya digunakan dalam melakukan penghitungan PPh Pasal 21 untuk masa pajak Januari-November dengan hanya mengalikan penghasilan bruto sebulan dengan tarif efektif bulanan. Nah, pada masa Desember akan dilakukan perhitungan yang sama dengan sebelumnya atau tetap menggunakan tarif Pasal 17 huruf a UU PPh.

Namun, tarif efektif ini justru menuai perdebatan, khususnya bagi perusahaan sebagai pemotong pajak. Sebab, menurut Ketua Departemen Litbang dan Focus Group Dis- cussion Ikatan Konsultan Pajak-Indonesia (IKPI) Lani Dharmasetya, ada kemungkinan pemotongan PPh 21 di masa Desember lebih besar dibandingkan masa Januari- November. Bahkan bisa mengakibatkan lebih bayar. “Di sini tantangan bagi perusahaan, karena bila lebih di potong, perusahaan harus membayari kelebihan potong kepada karyawan. Sebaliknya, bila kurang dipotong maka karyawan harus menanggung beban pemotongan pajak di masa Desember,” terang Lani kepada KONTAN, kemarin.

Hal tersebut nantinya mem- pengaruhi kondisi keuangan karyawan. Apalagi, biasanya banyak karyawan memerlukan pengeluaran cukup besar di akhir tahun. Sebab itu, kata Lani, komunikasi antara perusahaan dan karyawan perlu dilakukan secara jelas terkait adanya kemungkinan kurang bayar di akhir Desember dengan jumlah yang besar.

Beban perusahaan

Konsultan Pajak di PT Botax Consulting Indonesia, Raden Agus Suparman menjelaskan bahwa perhitungan PPh 21 menggunakan skema TER akan menjadi masalah jika PPh Pasal 21 ditanggung oleh perusahaan. Artinya, perusahaan bisa jadi akan membayar lebih banyak dari sebelumnya, terutama karena dampak aturan imbalan kenikmatan alias natura yang menjadi ob jek PPh Pasal 21.

Lantaran dihitung sebagai penghasilan, objek pajaknya meningkat. Alhasil, PPh Pasal 21 yang dibayarkah akan lebih besar. Jika PPh Pasal 21 ditanggung perusahaan, perusahaan akan menanggung lebih bartyak, bayar PPh Pasal 21 lebilr banyak,” kata dia.

Sementara bagi, karyawan, apabila terjadi kurang bayar di Desember, maka ini akan menjadi beban karyawan lantaran penghasilan yang diterima alias take home pay bisa menjadi lebih kecil. Apalagi jika perusahaan tersebut tidak memberikan tunjangan hari raya (THR) maupun bonus.

Sementara itu, Direktur Eksekutif Pratama-Kreston Tax Research Institute, Prianto Budi Saptono menjelaskan, dari simulasi perhitungan PPh Pasal 21 dengan berbagai opsi besaran penghasilan, maka cash flow (arus kas) perusahaan akan tergantung kepada jumlah penghasilan yang di bayarkan ke pemberi kerja. Dengan kata lain, ketika objek PPh Pasal 21 besar, maka pajak yang dipotong dan dibayarkan ke kas negara juga akan besar. Begitu pula sebaliknya. Ia menambahkan, PPh Pasal 21 yang dipotong akan lebih besar lagi ketika

objek pajaknya ditambah dengan imbalan natura dan imbalan kenikmatan, termasuk tunjangan pajak. “Kondisi demikian akan meningkatkan cash outflow perusahaan sebagai pemotong pajak untuk pembayaran PPh Pasal 21 ke kas negara,” kata Prianto.

Sumber : Harian Kontan, Jum’at 12 Januari 2024 Hal.2

Leave a Reply