Dalam perpajakan Indonesia, pelaku usaha yang telah mendapatkan status pengusaha kena pajak atau PKP, wajib memungut, dan menyetorkan pajak pertambahan nilai dan/atau pajak penjualan barang mewah (PPN/PPnBM), serta melaporkannya. Sarana untuk melaporkan, adalah menggunakan SPT Masa PPN.

Sebagai informasi, SPT Masa adalah dokumen yang digunakan untuk melaporkan kegiatan perpajakan dalam satu masa pajak atau bulan. Selain untuk pelaporan pembayaran PPN dan/atau PPnBM, jenis dokumen ini juga digunakan untuk melaporkan pemotongan dan penyetoran pajak penghasilan (PPh).

Berikut ini ulasan mengenai pengertian SPT Masa PPN, beserta cara pelaporannya melalui kanal online yang disediakan oleh Direktorat Jenderal Pajak (DJP).

Pengertian SPT Masa PPN

Berdasarkan Pasal 1 Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak, pengertian SPT Masa adalah ‘Surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan untuk suatu Masa Pajak’.

Mengacu pada ketentuan tersebut, SPT Masa PPN dapat diartikan sebagai formulir yang digunakan wajib pajak badan berstatus PKP untuk melaporkan penghitungan PPN atau PPnBM yang terutang.

Pelaporan pajak pertambahan nilai tersebut harus mengisi formulir SPT Masa PPN, yang berisi penghitungan jumlah pajak terutang dari PPN dan/atau PPnBM. Selain melaporkan pembayaran atau pelunasan PPN dan/atau PPnBM, dokumen ini juga dapat digunakan untuk melaporkan penyetoran pajak dari pemotong atau pemungut PPN.

SPT Masa PPN harus dilaporkan setiap bulannya, meski tidak ada perubahan neraca, atau nilai rupiah pada masa pajak terkait tercatat nihil atau “0”. Jatuh tempo pelaporannya, adalah pada hari terakhir, yakni tanggal 30 atau 31 bulan berikutnya setelah akhir masa pajak yang bersangkutan.

Formulir dan Lampiran SPT Masa PPN

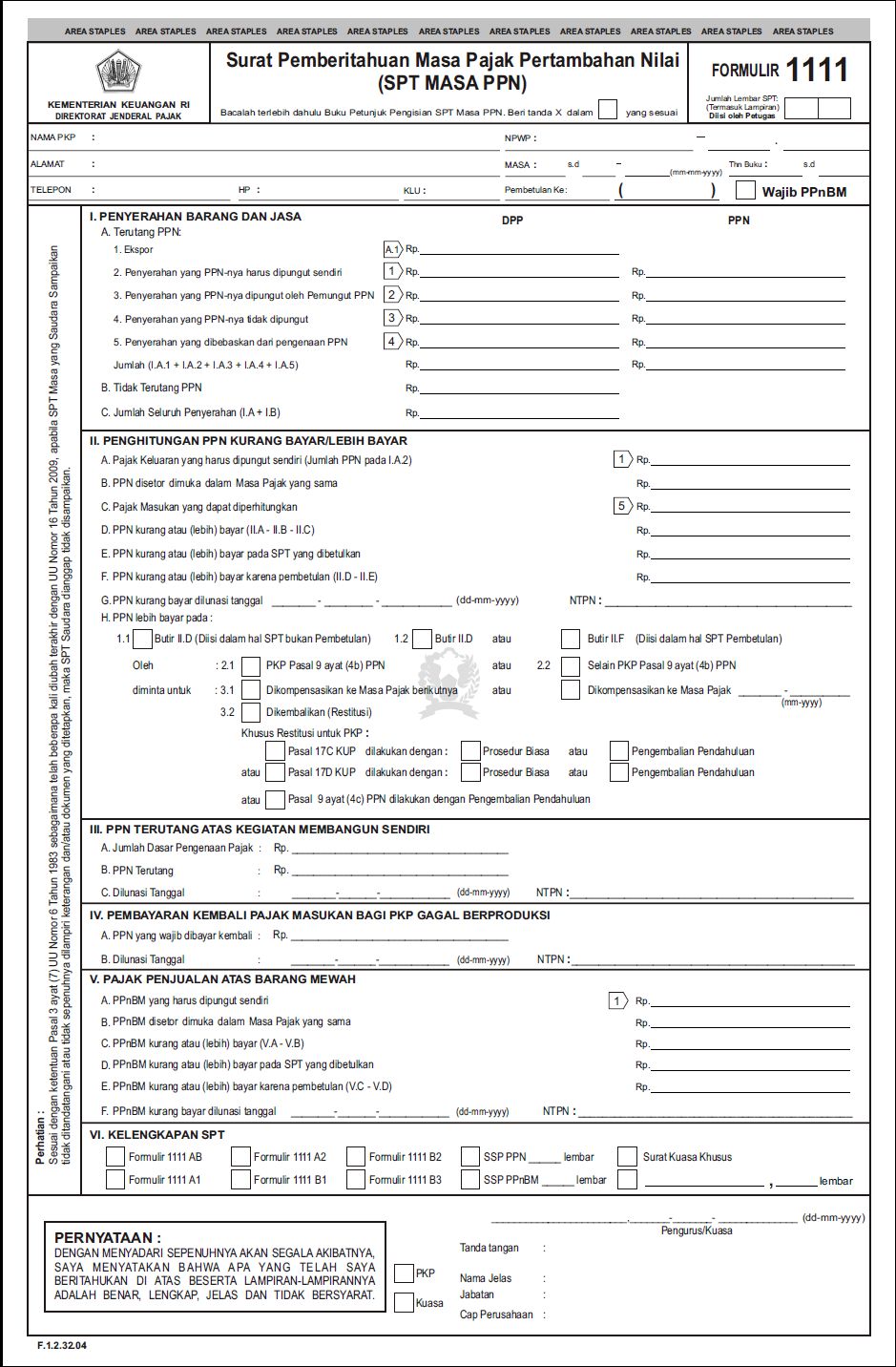

Formulir yang digunakan untuk pelaporan adalah formulir SPT Masa PPN 1111. Formulir ini yang terdiri dari satu form induk dan enam form lampiran.

Adapun, enam lampiran yang disertakan dalam form SPT Masa PPN 1111, adalah sebagai berikut:

1. Formulir SPT Masa PPN 1111 AB

Ini merupakan formulir yang memuat keterangan rekapitulasi penyerahan, perolehan dan penghitungan pajak masukan yang dapat dikreditkan.

2. Formulir SPT Masa PPN 1111 A1

Ini merupakan formulir melaporkan pemberitahuan ekspor barang kena pajak (BKP) berwujud, BKP tidak berwujud dan/atau jasa kena pajak (JKP).

3. Formulir SPT Masa PPN 1111 A2

Ini merupakan formulir Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak. Lampiran A2 digunakan untuk melaporkan faktur pajak selain yang menurut ketentuan diperkenankan untuk tidak mencantumkan identitas pembeli serta nama dan tanda tangan penjual, yang diterbitkan dan/atau nota retur/nota pembatalan yang diterima.

Formulir SPT Masa PPN 1111 (Direktorat Jenderal Pajak)

4. Formulir SPT Masa PPN 1111 B1

Ini merupakan formulir Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean.

Lampiran B1 SPT Masa PPN, digunakan untuk melaporkan pemberitahuan impor barang atas impor BKP dan/atau Surat Setoran Pajak (SSP) atas pemanfaatan BKP tidak berwujud/JKP dari luar daerah pabean.

5. Formulir SPT Masa PPN 1111 B2

Lampiran B2 SPT Masa PPN digunakan untuk melaporkan faktur pajak yang dapat dikreditkan, yang diterima, dan/atau nota retur/nota pembatalan atas pengembalian BKP/pembatalan JKP, yang pajak masukannya dapat dikreditkan, yang diterbitkan.

6. Formulir SPT Masa PPN 1111 B3

Formulir SPT Masa PPN 1111 B3 adalah form lampiran yang digunakan untuk daftar pajak masukan yang tidak dikreditkan atau yang mendapatkan fasilitas PPN.

Selain itu, lampiran ini juga digunakan untuk nota retur/nota pembatalan atas pengembalian BKP atau pembatalan JKP, yang pajak masukannya tidak dikreditkan atau mendapat fasilitas.

Formulir SPT Masa PPN 1111 DM

Selain formulir SPT Masa PPN 1111, ada pula formulir yang digunakan oleh PKP tertentu. Ini merupakan kategori PKP yang perhitungan pajaknya menggunakan pedoman perhitungan pengkreditan pajak masukan berdasarkan peredaran usaha dan kegiatan usaha yang dalam satu tahun pajak tidak melebihi jumlah tertentu.

PKP peredaran usaha tertentu, adalah pengusaha kena pajak yang memiliki peredaran usaha tidak melebihi Rp 1,8 miliar untuk setiap 1 tahun buku dalam 2 tahun buku sebelumnya dan baru dikukuhkan sebagai PKP. Sementara, PKP dengan kegiatana usaha tertentu, adalah pengusaha kena pajak yang melakukan kegiatan usaha penyerahan kendaraan bekas secara eceran.

Berdasarkan Perdirjen Pajak Nomor PER-45/PJ/2010, SPT Masa PPN 1111 DM terdiri dari dua form, yakni form induk, serta lampirannya, yakni Formulir 1111 A DM, dan Formulir 1111 R DM.

Tata Cara Pengisian SPT Masa PPN

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 243/PMK.03/2014, SPT Masa PPN harus memuat beberapa informasi, antara lain:

- Jenis pajak

- Nama wajib pajak serta NPWP

- Tanda tangan wajib pajak atau kuasa yang ditunjuk wajib pajak

- Jumlah penyerahan

- Jumlah Dasar Pengenaan Pajak (DPP)

- Jumlah pajak keluaran (penjualan)

- Jumlah pajak masukan (pembelian) yang bisa dikreditkan

- Jumlah kekurangan/kelebihan pajak

- Tanggal penyetoran

- Data lainnya terkait kegiatan usaha wajib pajak/PKP

Sementara, formulir SPT Masa PPN 1111 DM diisi dengan jumlah seluruh penyerahan barang, baik barang berwujud maupun barang tidak berwujud, yakni sebagai berikut:

- Ekspor

- Penyerahan yang PPN dipungut sendiri

- Penyerahan yang PPN dipungut oleh pemungut PPN

- Penyerahan yang PPN tidak dipungut

- Penyerahan yang dibebaskan dari pengenaan PPN

- Penyerahan yang tidak terutang PPN

Mengutip KlikPajak, semua penyerahan tersebut dikurangi dengan retur barang yang diterima. Lalu, SPT Masa PPN 1111 A DM diisi daftar pajak keluaran atas penyerahan dalam negeri dengan faktur pajak dan dokumen tertentu yang kedudukannya disamakan dengan faktur pajak dan nota retur penjualan.

Kolom kode dan nomor seri pada SPT PPN 1111 DM diisi dengan kode dan nomor seri yang tercantum dalam faktur pajak, sesuai ketentuan yang mengatur mengenai kode dan NSFP, atau diisi dengan kode dan nomor seri yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak.

Berdasarkan PER-17/PJ/2016, ketika PKP yang melakukan penyerahan kendaraan bermotor bekas yang menerbitkan faktur pajak, saat melaporkan SPT Masa PPN 1111 DM, jumlah kolom DPP dan PPN yang tercantum dalam formulir 1111 A DM merupakan jumlah seluruh penyerahan yang terjadi dalam masa pajak tersebut.

Saat dipindahkan dalam formulir induk bagian DPP penyerahan barang, maka akan menghasilkan angka yang sama antara DPP penyerahan barang yang tercantum pada formulir 1111 DM dan formulir 1111 A DM.

Demikianlah ulasan mengenai SPT Masa PPN, terkait pengertian serta formulir yang digunakan untuk melaporkannya. Patut diingat, DJP telah mewajibkan pelaporannya menggunakan aplikasi aplikasi e-Faktur mulai 1 Oktober 2020. Sebelumnya, pelaporannya dilakukan melalui aplikasi e-Filing atau e-SPT.

Sumber : katadata.co.id

Leave a Reply